中心思想

创新驱动增长,集采风险出清

信立泰正成功实现从仿制药向创新药的战略转型,集采风险已基本出清,为公司未来新品的快速放量奠定了坚实基础。公司在心血管、代谢等核心治疗领域持续推出具有市场竞争力的创新产品,并积极布局早期管线,有望进入高成长周期。

核心产品放量与管线潜力

随着复立坦和信立汀等创新药顺利纳入医保目录,预计将从明年开始贡献显著增量。同时,公司自主研发的慢性心衰潜在同类最佳(BIC)药物JK07的阶段性数据读出备受市场关注,其在全球慢性心衰治疗领域展现出巨大潜力。公司预计2024-2026年将有6-7款创新药上市,持续驱动业绩增长。

主要内容

1. 集采续约落地,创新转型顺利,公司即将迈入新品放量的高成长期

1.1 公司集采风险即将出清

根据统计,信立泰目前仅剩极少数仿制药产品未被纳入集采,其销售体量占比已降至1-2%。已集采仿制药的销售情况趋于稳健,体量有限。此前存在较大下滑风险的头孢呋辛钠(预计约6亿体量)已在江苏省第四五批集采品种接续采购中中标,预计明年该品种的销售体量将有所下降。这表明公司仿制药业务的集采风险已基本出清,为创新药业务的增长腾出空间。

1.2 公司创新转型顺利,即将进入新品放量的高成长期

信立泰是我国较早布局创新药的企业之一,其首个一类新药阿利沙坦酯于2013年上市,并在2023年成为医保乙类产品后,在价格企稳的情况下仍保持双位数增长。受益于特立帕肽产品组合和恩那司他等创新药的放量,公司创新药销售收入持续快速增长。预计2024年信立泰的创新药销售收入将超过15亿元,接近公司药品收入总体的50%。此外,公司预计在2024-2026年间累计将有6-7款创新药上市,为创新药业务提供持续的增长动力。

1.3 早期管线布局丰富,期待数据持续读出

信立泰的创新药研发能力日益成熟,通过自主研发和外部引进,储备了丰富的早期临床项目。在心血管领域,公司布局了针对难治性高血压的ETA受体拮抗剂SAL0120、针对全方位心衰治疗的NRG1融合蛋白药物JK07,以及针对血栓、卒中的FXIa口服小分子SAL0104。在骨科、自免和代谢领域,布局了GLP1R口服小分子药物SAL0112、GLP1R/GCGR双靶SAL0125。此外,公司还在肿瘤、神经等领域进行探索,如采用MMAE毒素的5T4 ADC药物JK06、IL15/CTLA4融合蛋白JK08以及氘代右美沙芬+安非他酮的复方制剂SAL0114。这些早期管线有望为公司长期业绩增长提供增量,并具备对外授权潜力。

2. 医保谈判顺利,看好复立坦和信立汀明年开始快速放量

公司2024年获批上市的两款原研创新药产品复立坦(阿利沙坦酯氨氯地平片)和信立汀(苯甲酸福格列汀片)均已顺利通过首次谈判纳入2024年医保目录。鉴于两款药物在临床中展现出的优异疗效和安全性,预计它们将以较好的医保谈判价格落地,并从明年开始实现快速放量。

2.1 复立坦(阿利沙坦酯氨氯地平片)

复立坦是我国首个且唯一的国产ARB+CCB固定复方制剂(阿利沙坦酯+氨氯地平),用于单用阿利沙坦酯或氨氯地平治疗血压控制效果不佳的成人原发性高血压患者。该产品相比标准治疗(SOC)展现出更好的疗效、安全性和依从性。在疗效方面,复立坦能使患者平均诊室收缩压降低15-20 mmHg,显著优于单药(5.4-9 mmHg)及联合治疗(3.99-4.65 mmHg),并能带来更好的远期心血管获益(降低11%临床复合终点危险,15%全因死亡风险)。在安全性方面,复立坦一般不良反应轻度且短暂,且相比联合用药的不良反应发生率更低(4.1% vs 8.7%)。在依从性方面,复立坦每日一次给药,并能更好地控制夜间和清晨血压,提高患者14%的依从性。

2.2 信立汀(苯甲酸福格列汀片)

信立汀是一款DPP4抑制剂,用于单药或联用以改善成人2型糖尿病患者的血糖控制。相比同类药物,信立汀疗效确切,24周单药或联用二甲双胍的HbA1c达标率约为22%。其安全性更优,治疗期间的低血糖发生率和不良反应发生率更低。

3. 慢性心衰潜在BIC药物JK07或将在近期读出阶段性数据,关注公司公告及进展

JK07是信立泰自主研发的NRG1融合抗体药物,用于治疗心衰HFrEF、HFpEF的全球II期临床已于2024年上半年启动。预计其或将在近期披露相关阶段性数据,市场应密切关注公司的相关进展。

3.1 慢性心衰难治愈,全球有巨大未满足临床需求

心力衰竭是由多种原因导致的心脏结构和功能改变,心室收缩或舒张功能障碍,导致心脏无法向全身输送足够血液,引起呼吸困难、疲惫等症状。由于心衰多数情况下不可逆且难以治愈,预后较差,全球5年生存率约为50%。根据左心室射血分数(LVEF)可将心衰分为HFrEF(LVEF≤40%)、HFmrEF(LVEF 41-49%)和HFpEF(LVEF≥50%)。我国约有738万HFrEF患者、316万HFmrEF患者和316万HFpEF患者,每年新发约300万人。美国HFrEF和HFpEF患者分别约有300-350万人。

3.2 修复心肌细胞或是心衰治疗的重要机制

当前全球心衰治疗以β受体阻滞剂、SGLT2i、RAAS抑制剂、利尿剂为基石,其中利尿剂和SGLT2i被推荐用于各类心衰治疗,而β受体阻滞剂+SGLT2i+ARNI+利尿剂的新四联方案被推荐用于HFrEF治疗。然而,现有药物主要通过改善心脏外周环境、减轻心脏工作负担发挥作用,未能从根本上治疗心衰。研究表明,新四联相比传统治疗一般能延长患者生存期1.4-6.3年。因此,直接作用于受损心肌细胞,修复其结构,改善收缩及舒张功能,从而逆转心室重塑,是改善心衰治疗结局的重要方向。近年来,针对心肌细胞作用的疗法研发也日益活跃。

3.3 JK07是针对心肌细胞修复的潜在同类最佳NRG1药物

3.3.1 NRG1介导的信号通路在心衰改善中扮演重要角色

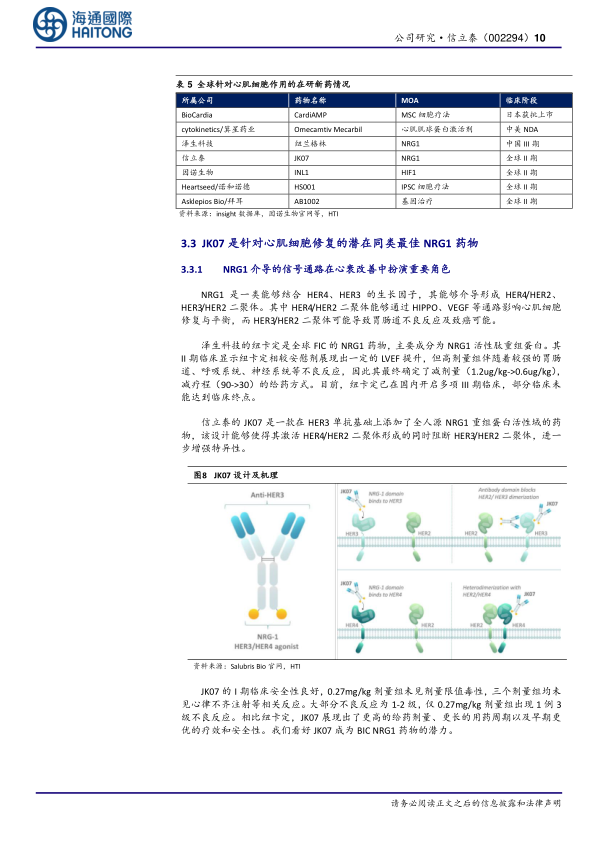

NRG1是一类能结合HER4、HER3的生长因子,介导形成HER4/HER2、HER3/HER2二聚体。其中HER4/HER2二聚体通过HIPPO、VEGF等通路影响心肌细胞修复与平衡,而HER3/HER2二聚体可能导致胃肠道不良反应及致癌风险。泽生科技的纽卡定是全球首个NRG1药物,其II期临床显示LVEF有所提升,但高剂量组伴随较强不良反应,最终调整了给药方式。信立泰的JK07是一款在HER3单抗基础上添加全人源NRG1重组蛋白活性域的药物,其设计能特异性激活HER4/HER2二聚体,同时阻断HER3/HER2二聚体,从而增强特异性并减少不良反应。

3.3.2 I期临床数据优异,全球II期临床阶段性数据或将在近期读出

JK07的I期临床安全性良好,0.27mg/kg剂量组未见剂量限值毒性,各剂量组均未见心律不齐注射等相关反应,大部分不良反应为1-2级。相比纽卡定,JK07展现出更高的给药剂量、更长的用药周期以及早期更优的疗效和安全性,有望成为BIC NRG1药物。JK07在中国开展的Ib期计量递增研究已完成,单次给药6个月后,中、高剂量组LVEF平均改善≥31%,显著优于安慰剂组。横向对比其他心衰药物,JK07 I期临床展现的LVEF改善情况远超多数药物在1-12个月治疗期内不超过10%的改善幅度。目前,信立泰正在推进一项JK07的全球II期临床(RENEU-HF),针对HFrEF、HFmrEF和HFpEF患者,探索JK07低剂量和高剂量对比安慰剂的疗效和安全性。主要临床终点包括第52周不良事件发生率和严重程度,以及第26周LVEF相对基线的变化情况(期中分析)。预计该临床或将在近期有期中分析相关数据读出。

4. 盈利预测与投资建议

4.1 财务表现与业务展望

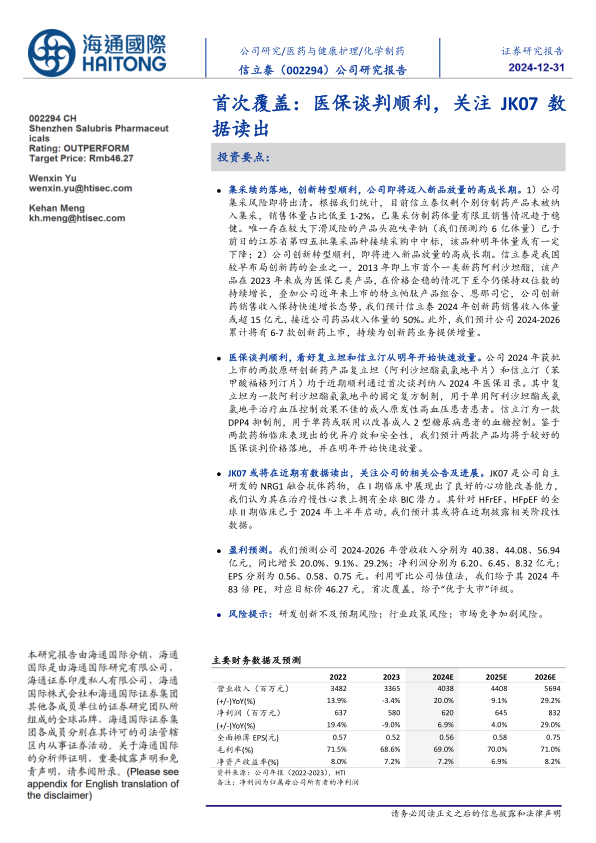

预计公司2024-2026年营业收入分别为40.38亿元、44.08亿元和56.94亿元,同比增长20.0%、9.1%和29.2%。净利润分别为6.20亿元、6.45亿元和8.32亿元,EPS分别为0.56元、0.58元和0.75元。

具体业务拆分:

- 仿制药业务: 预计2024-2026年收入分别为15.50亿元、10.82亿元和10.05亿元。泰嘉及大部分仿制药预计保持小幅下滑;头孢呋辛钠(信立欣)因集采续约降价,预计2024-2026年收入将大幅下滑至6.00亿元、2.00亿元和1.40亿元。

- 创新药业务: 预计2024-2026年收入分别为15.10亿元、23.30亿元和35.79亿元。信立坦阿利沙坦酯预计保持双位数增长,达12.20亿元、15.00亿元和18.00亿元;特立帕肽产品组合预计稳健增长,销售额分别达1.50亿元、2.00亿元和2.80亿元;恩那罗、复立坦、信立汀作为国谈新药,预计2024-2026年处于早期放量快速增长阶段;S086、SAL0108、SAL016三款新药预计分别于2025、2025、2026年上市并贡献增量。

- 医疗器械业务: 预计2024-2026年收入分别为3.23亿元、4.00亿元和4.60亿元,主要得益于Maurora、AlphaStent和SaExten的持续高增长。

- 原料药及其他业务: 预计2024-2026年原料药收入分别为4.55亿元、5.01亿元和5.51亿元,其他业务收入分别为0.90亿元、0.94亿元和0.99亿元,均有望保持稳健增长。

4.2 估值与风险提示

采用可比公司估值法,给予信立泰2024年83倍PE,对应目标价46.27元。首次覆盖,给予“优于大市”评级。

风险提示: 研发创新不及预期风险;行业政策风险;市场竞争加剧风险。

总结

战略转型成效显著,创新药驱动未来增长

信立泰已成功完成集采风险出清,并顺利实现向创新药企业的战略转型。公司在心血管、代谢等核心治疗领域布局的创新药产品,如阿利沙坦酯、特立帕肽组合、恩那司他,以及新纳入医保的复立坦和信立汀,正成为业绩增长的主要驱动力。预计未来几年,随着更多创新药的上市和放量,公司创新药收入占比将持续提升,盈利能力有望进一步增强。

核心管线潜力巨大,JK07备受瞩目

信立泰的研发管线储备丰富,特别是慢性心衰潜在同类最佳药物JK07,其在I期临床中展现出优异的心功能改善能力,全球II期临床的阶段性数据读出将是公司未来发展的关键催化剂。公司通过持续的研发投入和产品创新,有望在多个治疗领域占据领先地位,为长期可持续发展奠定基础。基于积极的创新转型和产品管线潜力,公司未来业绩增长可期,获得“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用