信立泰(002294)

事件

公司发布2023年第三季度报告,前三季度营业收入24.56亿元,同比下降3.61%;归母净利润4.79亿元,同比下降11.2%;扣非归母净利润4.25亿元,同比下降8.96%。单三季度营业收入7.72亿元,同比下降12.29%;归母净利润1.42亿元,同比下降26.05%;扣非归母净利润1.23亿元,同比下降33.39%。鉴于氯吡格雷在部分省份未中标并且合同续约价格降低,公司整体业绩与预期相符。

创新药物恩那度司他获批上市,参与2023年医保谈判

恩那度司他片(恩那罗),作为国内新一代缺氧诱导因子脯氨酰羟化酶抑制剂(HIF-PHI)药物,已经获得批准上市并参与了2023年医保目录谈判。该药物具有高度选择性,作用于PHD受体,更加合理地调节HIF靶点。恩那度司他刺激内源性EPO(促红细胞生成素)生成,使其浓度更符合生理需求,从而使血红蛋白(Hb)升高更加平稳可控。此外,它具有达标率高、升速超标率低、血栓风险小、方便给药等诸多优点。

多款重磅新药有序推进,陆续上市将持续增厚业绩

公司目前有4款重要的创新药品处于上市审批进程中,有望在2-3年内陆续上市。复方降压药SAL0107和苯甲酸复格列汀片已经完成了药学及临床现场检查。2023年7月,沙库巴曲阿利沙坦钙片(项目代码:S086)的上市申请获得CDE受理。2023年9月,阿利沙坦酯吲达帕胺缓释片(项目代码:SAL0108)的上市申请获得CDE受理。

多款在研药物研发进度有序推进,提供长期发展动力

公司在研药物涉及心衰、降糖减重等领域。沙库巴曲阿利沙坦钙片针对心衰适应症的III期临床有序开展中。公司计划在美国提交JK07重复给药在HFrEF和HFpEF患者中的II期临床试验申请,预计将于今年在美国启动。此前,与FDA进行的I期临床结束会议已经圆满完成,会议探讨了II期临床试验的设计,并且得到了FDA的认可。SAL0112目前处于I期临床,目标适应症包括成人肥胖患者或超重患者的体重管理。

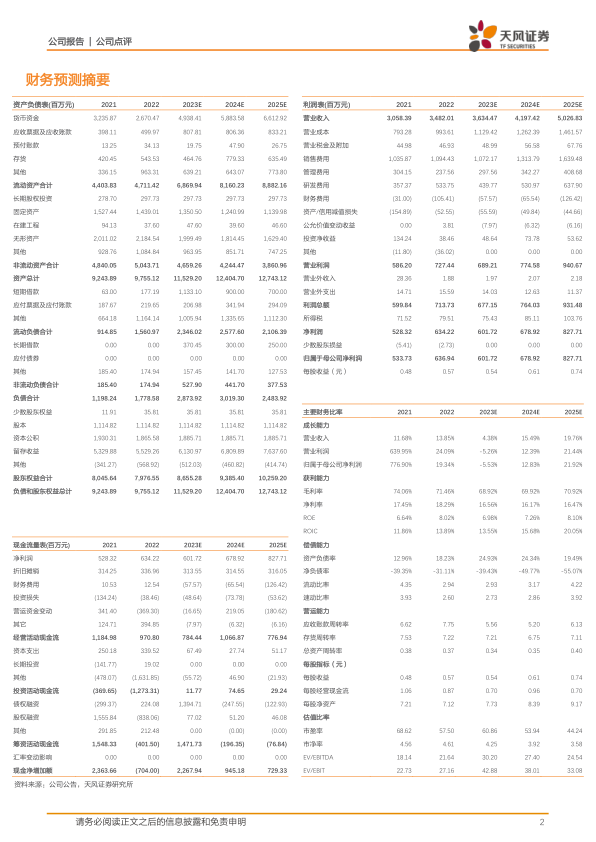

盈利预测与投资评级

我们预计公司2023至2025年营业收入为36.34亿、41.97亿、50.27亿元人民币。考虑到创新药上市带来的销售费用的增长和仿制药集采带来的毛利率的下降,我们将2023至2025年的归母净利润预测值由6.97亿、8.16亿、9.61亿元下调至6.02亿、6.79亿、8.28亿元人民币。维持“买入”评级。

风险提示:经营风险,在研药物研发失败风险,政策变动风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用