信立泰(002294)

事件:

公司发布2023年年度报告,2023年公司实现营业收入33.65亿元,同比下降3.35%;归母净利润5.8亿元,同比下降8.95%;扣非归母净利润5.26亿元,同比下降4.73%。公司发布2024年一季度公告,实现营业收入10.91亿元,同比增长22.92%;归母净利润为2.00亿元,同比降低5.06%;扣非归母净利润2.01亿元,同比增长5.87%。

增加销售力度,推动产品快速入院

在2023年,公司的销售费用达到10.16亿元,销售费用率为30.18%。2024年第一季度,销售费用率为34.56%,同比上升3.62pt,主要系恩那罗新品上市,公司加大了在产品推广上的投入。同时,公司构建了一个结合了现代医药企业营销技巧与中国市场特点的新型专业化推广团队。该团队在推广信立坦产品方面已展现出明显成效,预计未来将继续利用其优势,推动公司业务的进一步增长。

多款慢性病创新药有望陆续获批,提高创新产品收入占比

分产品看,2023年制剂产品以78.75%的占比位居总营业收入首位,信立坦已成为公司营收最大的单品;医疗器械部分则占2023年总收入的6.41%,同比实现了114.63%的显著增长,特别是创新器械Maurora?的持续高增长表现突出。

在创新研发方面,公司以心脑血管为核心,同时向肾科、骨科等新领域扩展。截止2023年12月31日,在心脑血管领域,四款慢性病创新药已递交NDA,有望陆续上市,包括复方降压药SAL0107、苯甲酸复格列汀片、S086(高血压适应症)、SAL0108(原发性高血压适应症);此外在心脑血管领域,S086(慢性心衰适应症),苯磺酸氨氯地平复方制剂和S086的联合给药试验以及SAL003(重组全人源抗PCSK9单抗)已经进入III期临床试验阶段。在扩展领域,SAL056(治疗绝经后妇女骨质疏松适应症)和SAL0951(治疗血透和腹透适应症)的临床试验也已经进入III期临床试验阶段。随着多款创新药逐渐获批上市,公司的创新产品营收贡献将进一步增强。

创新药恩那度司他片成功纳入医保,JK07在中美两国开展II期临床试验肾性贫血新药恩那度司他片(恩那罗)获批上市,并成功纳入2023年医保目录,2024年将迎来首个完整医保年。司他类产品在CKD适应症销售潜力大,罗沙司他为上一代的同类药物,2023年样本医院录入15.16亿收入,同比增长23%。恩那罗是下一代的缺氧诱导因子脯氨酰羟化酶抑制剂(HIF-PHI)药物,它在稳定控制血红蛋白(Hb)水平、提高达标率、降低血栓形成风险、降低升速超标比率和降低药物相互作用风险等方面都优于前一代药物罗沙司。该产品的未来市场广阔,发展潜力大。

JK07是心衰领域首个进入临床开发阶段的选择性ErbB4激动剂,拟开发适应症包括治疗成人慢性心力衰竭(RENEU-HF),中国境内II期临床试验已于2024年获批。同时,公司已经获批在美国开展HFrEF和HFpEF患者中评估JK07重复给药的II期临床试验,临床试验进度稳步推进。

盈利预测与投资评级:

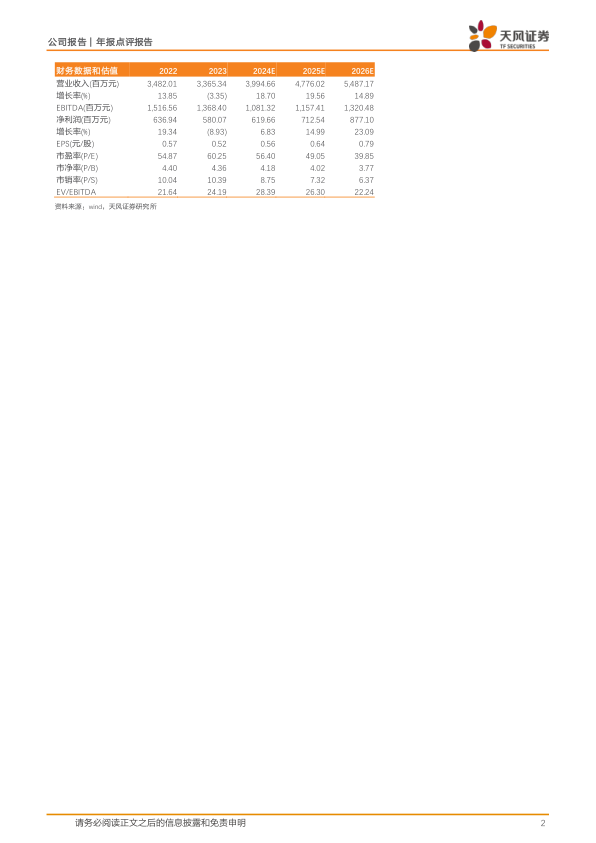

我们预计公司2024-2026年收入为39.95、47.76、54.87亿元。考虑到公司新品上市销售费用增多,我们将2024、2025年归母净利润由6.79、8.28亿元调至6.20、7.13亿元。我们预计公司2026年归母净利润为8.77亿元。维持“买入”评级。

风险提示:研发失败,市场竞争加剧,成本上升

微信扫一扫-立即使用

微信扫一扫-立即使用