中心思想

本报告的核心观点如下:

-

疫情后恢复良好,业绩符合预期: 东诚药业2020年上半年业绩表现良好,各项业务在疫情后迅速恢复,符合市场预期。

-

核药与肝素齐飞: 公司在核医学领域具备显著优势,同时肝素原料药的战略价值日益凸显,未来有望形成“核药与肝素齐飞”的业务格局。

-

维持“强烈推荐”评级: 维持公司2020-2022年盈利预测,维持“强烈推荐”评级。

主要内容

公司业绩

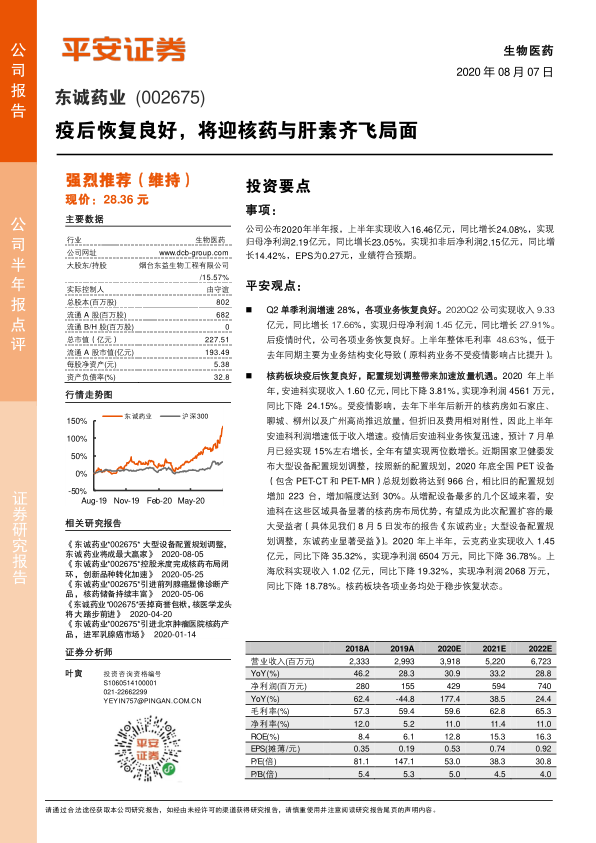

2020年上半年,东诚药业实现收入16.46亿元,同比增长24.08%;归母净利润2.19亿元,同比增长23.05%;扣非后净利润2.15亿元,同比增长14.42%;EPS为0.27元。

核药板块

-

疫后恢复与配置调整: 安迪科业务在疫情后迅速恢复,预计7月单月已经实现15%左右增长,全年有望实现两位数增长。国家卫健委发布大型设备配置规划调整,东诚药业有望成为此次配置扩容的最大受益者。

-

其他核药业务: 云克药业、上海欣科等核药板块各项业务均处于稳步恢复状态。

原料药业务

-

肝素原料药驱动增长: 上半年原料药业务实现收入9.43亿元,同比增长78.19%,主要驱动因素来自于肝素原料药新开拓美国市场客户带来出口量的增长。

-

肝素战略价值凸显: 在当前全球局势下,肝素原料药作为资源属性的战略产品,逐渐受到重视,美国政府已经启动肝素原料药招标储备。

研发进展与核药布局

-

研发进展顺利: 公司自主研发品种铼[188Re]依替膦酸盐正在进行临床 IIb 期入组,氟[18F]化钠已经获得临床批件,钇[90Y]微球正处于临床前生物学评价阶段。

-

核药布局闭环: 公司完成对米度生物的并购,核医药产业链布局形成闭环,有望凭借米度生物在临床、注册申报等方面优势大幅提升在研新药转化效率。

盈利预测与评级

维持公司2020-2022年EPS为0.53、0.74、0.92元,当前股价对应2021年PE为38倍,维持“强烈推荐”评级。

风险提示

-

政治风险: 肝素原料药的国际采购需求可能由于政治原因无法兑现。

-

政策风险: 大型设备配置政策落地进度可能低于预期。

-

研发风险: 在研品种能否顺利获批具有不确定性。

总结

东诚药业2020年上半年业绩表现良好,各项业务在疫情后迅速恢复。核药板块受益于疫情后复苏和政策支持,肝素原料药业务受益于美国市场拓展和战略价值提升。公司研发进展顺利,核药产业链布局逐步完善。维持公司“强烈推荐”评级,但需关注政治、政策和研发等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用