东诚药业(002675)

事项:

公司12月8日公告,全资子公司烟台益泰医药拟以现金800万美元、1400万人民币及200万美元的里程碑款购买AprinoiaTherapeuticsInc.和苏州新旭医药所持有的用于PET影像诊断类药物Tau蛋白正电子摄影示踪剂(18F-APN-1607)产品的临床批件和研发资料,并获得该产品在中国大陆地区的临床开发、生产和市场销售的独家权利。

12月11日公司公告,下属公司米度生物拟以3020万美元的交易金额收购卖方持有的XINGIMAGINGLLC100%股权。

平安观点:

AD诊断市场空间广阔,获得18F-APN-1607中国大陆权益进一步扩充核药研发管线。根据《中国阿尔兹海默病报告2021》,2019年中国现存的AD及其他痴呆病人数为1314.4万例,患者人群庞大。18F-APN-1607是能够与脑内积蓄的Tau蛋白进行特异性结合从而实现诊断AD的核药,与临床现有诊断方式相比,具有:1)靶点优势,可实现早期诊断;2)对Tau靶点专一性强;3)对非AD-Tau相关疾病如PSP、CBD具有检测能力等优势。目前18F-APN-1607正在进行三期临床,我们认为其最快有望2024年上市,成为公司业绩新增长点。在AD认知度持续提升和新型治疗药品持续获批的背景下,该品种市场空间广阔。

收购XINGIMAGINGLLC100%股权,进一步完善核药生态圈。XINGIMAGINGLLC是一家核药转化及临床试验影像CRO服务公司,主要服务包括新型PET药品的制备质控技术、PET扫描服务及影像阅片管理等服务。截至2022年9月,其收入为567万美元,净利润为194万美元,大幅超过2021年收入(369万美元)和净利润(87万美元)水平。根据业绩对赌安排,其2023、2024年收入分别不低于1576.4万、2010.5万美元,新签署合同金额分别不低于4195.5万、4834.2万美元,增长可观。XINGIMAGINGLLC与米度生物具有显著战略协同性,本次收购旨在进一步加强公司核药临床影像服务能力,持续完善核药生态圈。

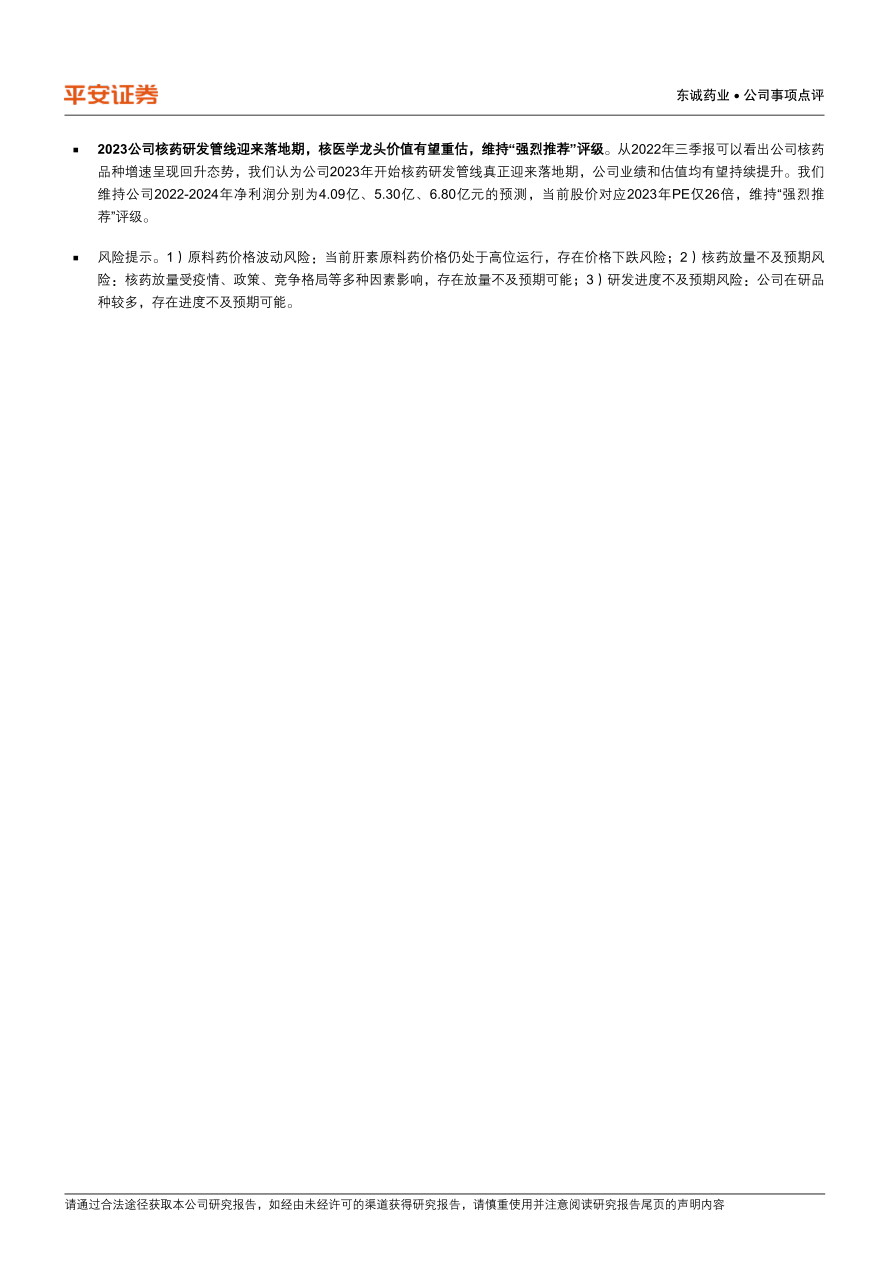

2023公司核药研发管线迎来落地期,核医学龙头价值有望重估,维持“强烈推荐”评级。从2022年三季报可以看出公司核药品种增速呈现回升态势,我们认为公司2023年开始核药研发管线真正迎来落地期,公司业绩和估值均有望持续提升。我们维持公司2022-2024年净利润分别为4.09亿、5.30亿、6.80亿元的预测,当前股价对应2023年PE仅26倍,维持“强烈推荐”评级。

风险提示。1)原料药价格波动风险:当前肝素原料药价格仍处于高位运行,存在价格下跌风险;2)核药放量不及预期风险:核药放量受疫情、政策、竞争格局等多种因素影响,存在放量不及预期可能;3)研发进度不及预期风险:公司在研品种较多,存在进度不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用