东诚药业(002675)

事件:

8 月 23 日,公司发布 2023 年中报, 2023 上半年实现营业收入 17.85 亿元,同比增长 1.13%,归母净利润 1.84 亿元,同比增长 9.23%,扣非归母净利润1.73 亿元,同比增长 6.21%。二季度单季实现收入 9.35 亿元,同比增长 5.56%,归母净利润 1.34 亿元,同比增长 17.91%,扣非归母净利润 1.31 亿元,同比增长 19.54%。

点评:

加大核药生产中心建设投入,奠定核药赛道领先地位

2023 年上半年公司毛利率 44.60%,同比提升 4.68 个百分点。期间费用率28.61%,同比提升 4.23 个百分点。 2023 年上半年公司正电子类核药生产中心新投入运营 2 个。目前 8 个正电子核药生产中心正在建设中,预计 2023年底公司投入运营的核药生产中心将超过 30 个,核药生产中心网络化生产布局的进一步完善增强公司核心竞争力。

核药业务所占比重持续提升,业绩表现亮眼

2023 年上半年公司核药业务销售收入 5.02 亿元(同比+19.18%),占主营业务收入的 28.14%。其中重点产品 18F-FDG 实现收入 2.15 亿元,同比增长 18.48%;云克注射液实现收入 1.24 亿元,同比增长 22.66%;碘[125I]密封籽源实现营业收入 8326.87 万元,同比增长 51.28%。原料药业务实现营业收入 9.53 亿元(同比-11.85%)。制剂业务实现营业收入 2.63 亿元(同比+18.44%),占主营业务收入的 14.76%。重点产品注射用氢化可的松琥珀酸钠实现收入 7365 万元,同比增长 325%;那屈肝素钙注射液于 2023 年 3月中标第八批全国药品集中采购,将开始执标,有望进一步放量; 2023H1公司依诺肝素钠注射液获批上市,助力公司抗凝制剂品牌的打造。

产品线布局日益丰富,研发创新驱动业务可持续发展

2023H1 公司蓝纳成产品氟[18F]思睿肽注射液已完成 I 期临床试验,氟[18F]纤抑素注射液 I 期临床试验即将完成临床病例入组; 177Lu-LNC1003 注射液获批在美国进行临床试验; 177Lu-LNC1004 注射液海外 I 期临床试验已开始临床病例入组。同时 LNC-1007、 LNC-1008 等多款创新核药将进入注册申报阶段。公司加强外界合作, 提前布局行业前沿的诊断类及治疗类核药品种,在研产品涵盖心肌缺血/梗死的诊断、肿瘤与神经退行性疾病的诊断与治疗产品,形成“筛查—诊断—治疗”放射性药品全覆盖, 具备强市场竞争力。

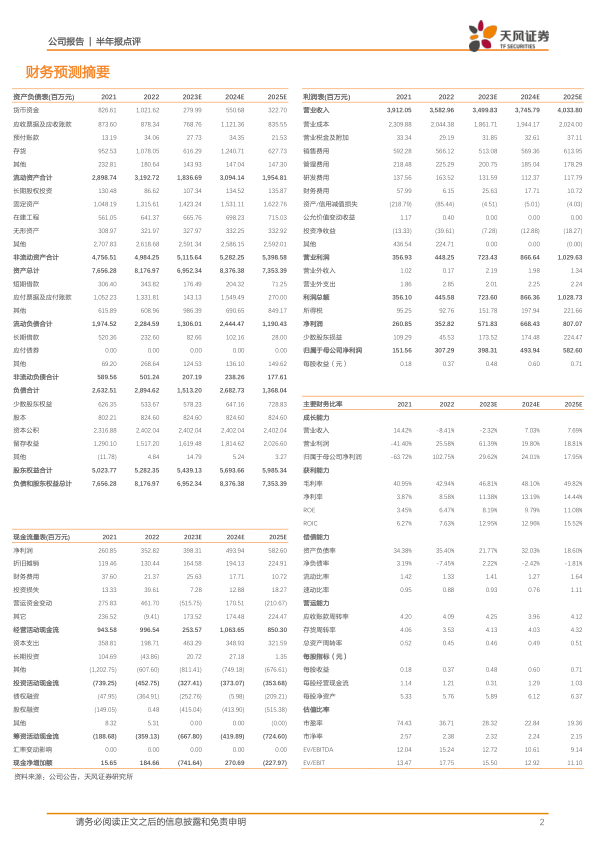

盈利预测: 我们预计公司 2023-2025 年营业收入分别为 35.00/37.46/40.34亿元, 归母净利润分别为 3.98/4.94/5.83 亿元(2023/2024/2025 前值分别为 4.30/4.99/5.99), 下调原因系公司加大核药生产中心建设投入, 对短期净利润有一定影响, 维持“买入”评级。

风险提示: 原材料采购风险、产品质量风险、产品销售价格波动的风险、安全生产的风险、人才缺乏的风险

微信扫一扫-立即使用

微信扫一扫-立即使用