东诚药业(002675)

事项:

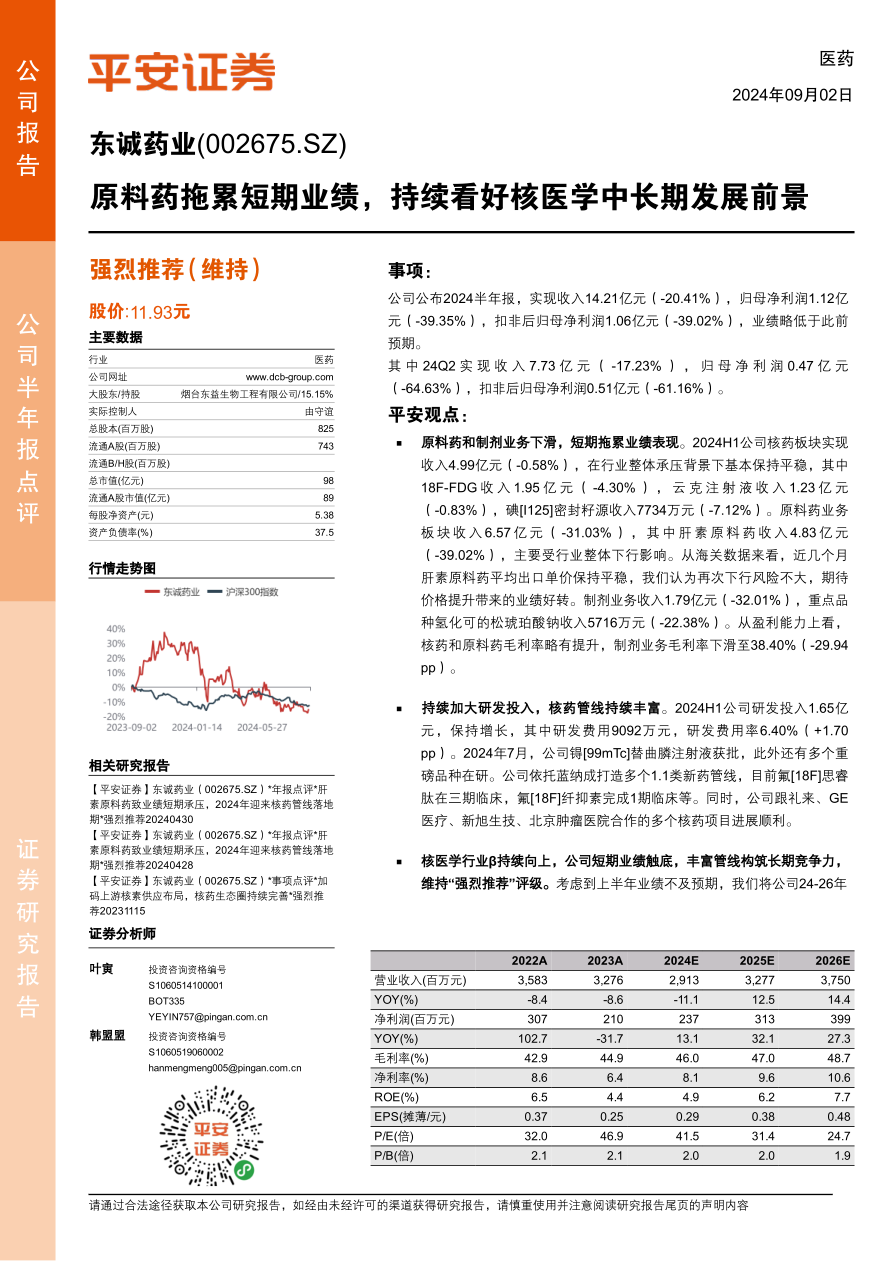

公司公布2024半年报,实现收入14.21亿元(-20.41%),归母净利润1.12亿元(-39.35%),扣非后归母净利润1.06亿元(-39.02%),业绩略低于此前预期。

其中24Q2实现收入7.73亿元(-17.23%),归母净利润0.47亿元(-64.63%),扣非后归母净利润0.51亿元(-61.16%)。

平安观点:

原料药和制剂业务下滑,短期拖累业绩表现。2024H1公司核药板块实现收入4.99亿元(-0.58%),在行业整体承压背景下基本保持平稳,其中18F-FDG收入1.95亿元(-4.30%),云克注射液收入1.23亿元(-0.83%),碘[I125]密封籽源收入7734万元(-7.12%)。原料药业务板块收入6.57亿元(-31.03%),其中肝素原料药收入4.83亿元(-39.02%),主要受行业整体下行影响。从海关数据来看,近几个月肝素原料药平均出口单价保持平稳,我们认为再次下行风险不大,期待价格提升带来的业绩好转。制剂业务收入1.79亿元(-32.01%),重点品种氢化可的松琥珀酸钠收入5716万元(-22.38%)。从盈利能力上看,核药和原料药毛利率略有提升,制剂业务毛利率下滑至38.40%(-29.94pp)。

持续加大研发投入,核药管线持续丰富。2024H1公司研发投入1.65亿元,保持增长,其中研发费用9092万元,研发费用率6.40%(+1.70pp)。2024年7月,公司锝[99mTc]替曲膦注射液获批,此外还有多个重磅品种在研。公司依托蓝纳成打造多个1.1类新药管线,目前氟[18F]思睿肽在三期临床,氟[18F]纤抑素完成1期临床等。同时,公司跟礼来、GE医疗、新旭生技、北京肿瘤医院合作的多个核药项目进展顺利。

核医学行业β持续向上,公司短期业绩触底,丰富管线构筑长期竞争力,维持“强烈推荐”评级。考虑到上半年业绩不及预期,我们将公司24-26年

净利润预测下调至2.37亿、3.13亿、3.99亿元(原预测为2.98亿、3.71亿、4.48亿元),当前股价对应2024年PE为41.5倍。根据诺华公告,2024H1Pluvicto收入6.55亿美元(+45%),重磅产品持续放量,叠加2023下半年开始MNC争相布局核医学行业,我们认为行业β正持续向上。此外,肝素原料药价格下滑对业绩的拖累已基本触底,未来价格有望逐步企稳回升,带动业绩改善。除在研管线外,公司核药房网络布局价值有望逐步体现,目前公司已投入运营的正电子核药房21个,领先优势明显。维持“强烈推荐”评级。

风险提示:1)研发风险:公司在研管线较多,存在失败或不及预期可能。2)肝素原料药价格继续下行风险:目前肝素原料药出口平均单价趋于平稳,我们预计其有望触底回升,但仍有进一步下行可能。3)核药放量不及预期:成熟核药品种受市场竞争、政策环境等因素影响,存在放量不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用