东诚药业(002675)

事项:

公司公布2023年三季报,实现收入25.85亿元(-5.69%),归母净利润2.86亿元(-13.47%),扣非后归母净利润2.51亿元(-22.14%),公司三季报业绩略低于此前预期。

其中Q3单季度实现收入8.00亿元(-18.03%),归母净利润1.02亿元(-37.18%),扣非后归母净利润0.77亿元(-51.32%)。

平安观点:

23Q3收入下滑主要受原料药拖累,研发费用持续增加。23Q3单季度公司收入端下滑18%左右。其中原料药单季度收入约3.94亿元(-28%),我们认为原料药收入下滑主要受价格下滑影响。制剂板块核心产品注射用那曲肝素钙前三季度收入1.53亿元(-48%),主要因水针剂集采中标后粉针剂销量下滑。23Q3单季度核药放量受到行业反腐影响,其中FDG收入约1.01亿元(-9%),云克注射液0.68亿元(+2%),增速较Q2有所回落。Q3单季度毛利率42.06%(-4.07pp),主要和原料药价格下降和核药结构变化有关。伴随着公司研发项目推进,研发费用投入持续增加,23Q3单季度研发费用4083万元(+29%);前三季度累计研发费用1.25亿元(+26%)。

核药即将迎来收获期,AD领域进展值得期待。目前99mTc替曲膦已经报产,氟化钠即将报产,公司即将迎来收获期。在1.1类创新核药方面,氟[18F]思睿肽完成临床1期,氟[18F]纤抑素正在进行临床1期,177Lu-LNC1003和177Lu-LNC1004均进入海外临床1期。AD领域,公司Tau蛋白正电子显像剂处于3期临床,跟礼来合作申报的Aβ显像剂氟[18F]洛贝平注射液已于23年8月提交上市申请。考虑到目前AD诊断核药以18F标记为主,均需要依托核药房网络进行生产,因此我们认为东诚有望承接更多AD诊断核药的CDMO等业务。

短期业绩承压不改长期价值,看好核药和AD领域持续突破。公司是国内

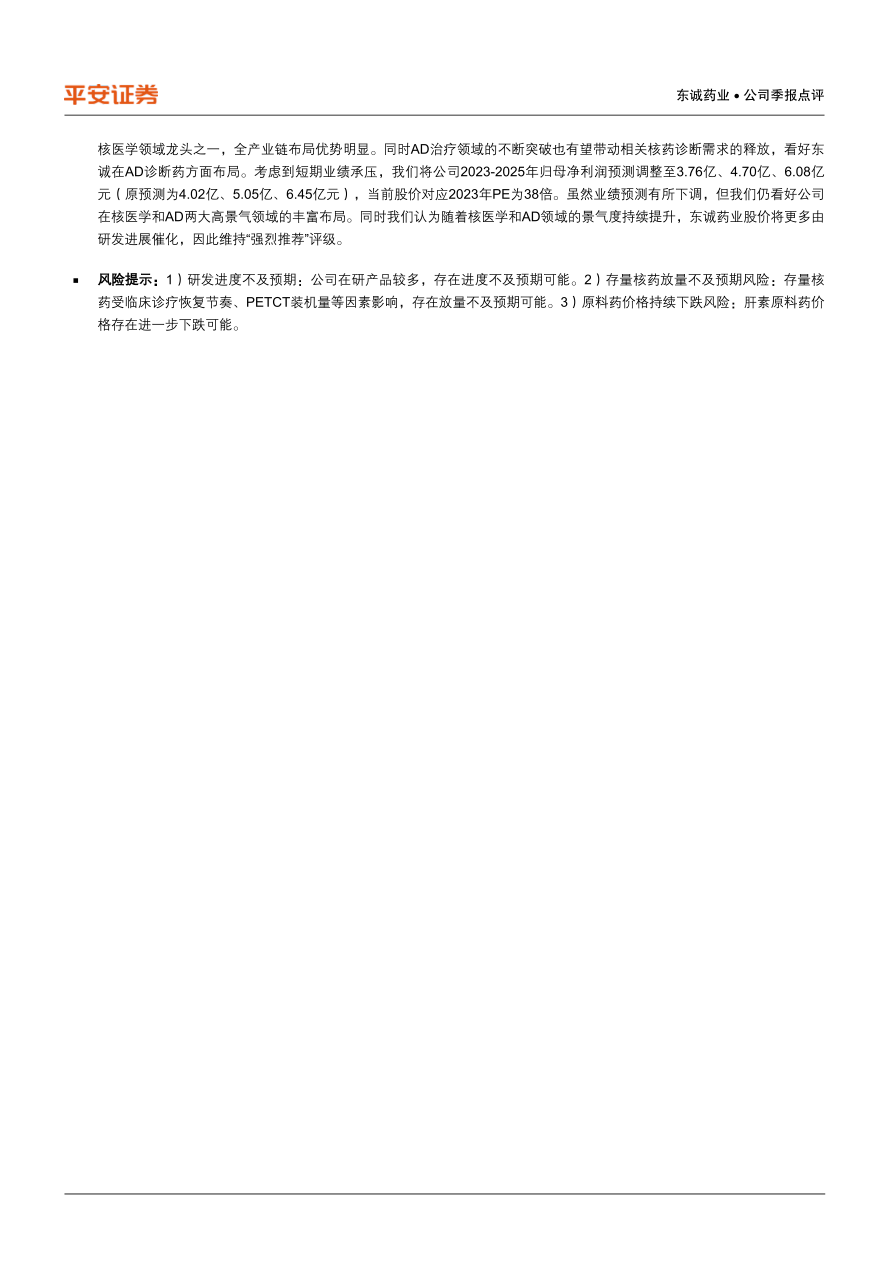

核医学领域龙头之一,全产业链布局优势明显。同时AD治疗领域的不断突破也有望带动相关核药诊断需求的释放,看好东诚在AD诊断药方面布局。考虑到短期业绩承压,我们将公司2023-2025年归母净利润预测调整至3.76亿、4.70亿、6.08亿元(原预测为4.02亿、5.05亿、6.45亿元),当前股价对应2023年PE为38倍。虽然业绩预测有所下调,但我们仍看好公司在核医学和AD两大高景气领域的丰富布局。同时我们认为随着核医学和AD领域的景气度持续提升,东诚药业股价将更多由研发进展催化,因此维持“强烈推荐”评级。

风险提示:1)研发进度不及预期:公司在研产品较多,存在进度不及预期可能。2)存量核药放量不及预期风险:存量核药受临床诊疗恢复节奏、PETCT装机量等因素影响,存在放量不及预期可能。3)原料药价格持续下跌风险:肝素原料药价格存在进一步下跌可能。

微信扫一扫-立即使用

微信扫一扫-立即使用