东诚药业(002675)

事件:

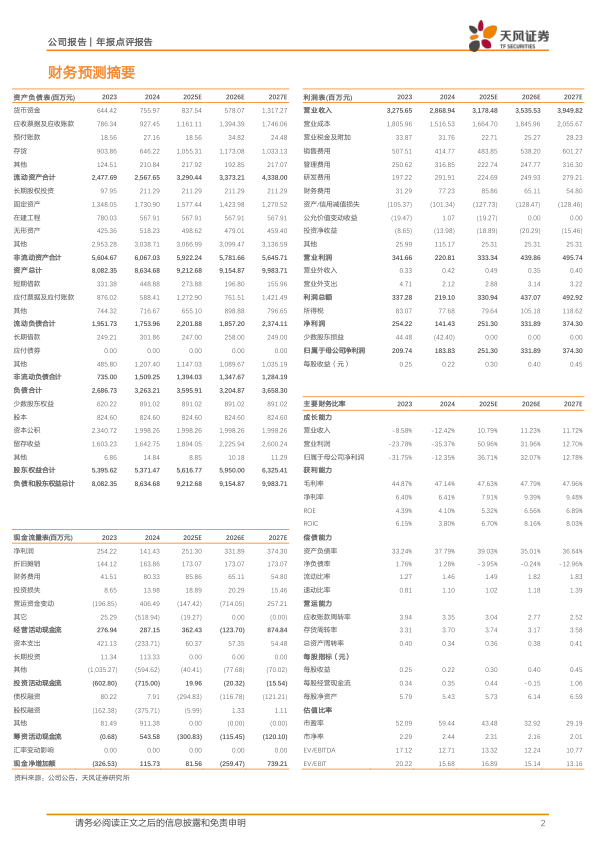

2月26日,公司发布2024年报,2024年实现营业收入28.69亿元,同比下降12.42%,归母净利润1.84亿元,同比下降12.35%,扣非归母净利润7927万元,同比下降62.69%,经营性现金流净额同比提升3.69%。四季度单季实现收入7.07亿元,同比增长2.35%,归母净利润1696万元,同比增长122.29%,扣非归母净利润-7104万元。

点评:

肝素原料药受到出口价格影响同比下滑,核药收入同比基本持平1)2024年公司核药业务板块销售收入10.12亿元,同比下降0.52%,其中18F-FDG实现营业收入4.21亿元,同比增长0.25%;云克注射液实现营业收入2.31亿元,同比下降5.48%;锝标记相关药物实现营业收入0.99亿元,同比下降0.99%。

2)原料药业务板块销售收入12.55亿元,同比下降25.17%,其中重点产品肝素类原料药产品实现营业收入8.44亿元,同比下降36.32%。肝素产品销售收入下降,主要原因为肝素钠销售价格下降。

3)制剂业务板块销售收入3.25亿元,同比下降18.66%;重点产品那屈注射液实现销售收入1.28亿元,同比增长74.86%,主要是产品进入国家集采,受政策影响销售量增加所致。

2024年公司资产减值损失8387万元,主要是商誉、固定资产减值损失所致,信用减值损失1746万元。

自研+BD双轮驱动,蓝纳成研发取得突破性进展

蓝纳成创新研发工作取得突破性进展。氟[18F]思睿肽注射液、氟[18F]阿法肽注射液正在进行III期临床试验;氟[18F]纤抑素注射液正在进行II期临床研究;还有多个诊断、治疗核药处于I期临床试验过程中。

对外合作引入的产品中,锝[99mTc]替曲膦注射液已通过药品上市许可申请,将成为公司新的利润增长点。氟化钠注射液骨扫描显像剂已递交上市申请,正在等待后续审批。用于诊断阿尔兹海默症的核素药物APN-1607目前已与CDE进行NDA前的沟通交流。

盈利预测:我们预计公司2025-2027年营业收入分别为31.78/35.36/39.50亿元(2025前值为40.34亿元),归母净利润分别为2.51/3.32/3.74亿元(2025前值为5.83亿元),下调原因系公司核药研发投入持续加大,肝素钠销售价格下降,对短期净利润有一定影响,维持“买入”评级。

风险提示:原材料采购及价格波动风险、药品研发不达预期风险、核药业务增长不及预期、产能扩张不及预期、营销团队稳定性风险

微信扫一扫-立即使用

微信扫一扫-立即使用