迈普医学(301033)

事件:

公司发布2024年半年报,2024年上半年实现营业收入1.22亿元,同比增长42.39%,归母净利润3239万元,同比增长172.38%,扣非归母净利润2768万元,同比增长193.89%。二季度单季实现收入6484万元,同比增长57.27%,归母净利润1745万元,同比增长328.11%,扣非归母净利润1560万元,同比增长426.60%。

点评:

主营业务显著提升,多省集采加速市场扩展

2024H1人工硬脑(脊)膜补片实现营业收入6912万元,同比增长36.68%,上年度公司陆续在安徽省、江苏省、辽宁省际联盟等地的集采中中标/续约,公司产品在市场渗透率上不断提升。颅颌面修补及固定系统实现营业收入3549万元,同比增长32.79%,公司建立了标准化的团队协助服务模式,形成了较稳固的客户粘性和较高的技术与服务门槛,公司产品2023年11月入围中选河南省省际联盟采购。可吸收再生氧化纤维素及硬脑膜医用胶实现营业收入1421万元,同比增长145.00%,公司止血类产品2023年12月入围中选内蒙古省际联盟采购,公司积极参与硬脑膜医用胶的招投标工作。

公司费用率持续优化,境外业务稳步增长

2024H1公司期间费用率51.94%,同比下降12.83个百分点,其中销售费用率18.66%,同比下降8.82个百分点;管理费用率24.34%,同比提升1.13个百分点,主要系2024H1股权激励费用增加所致;研发费用率9.06%,同比下降4.96个百分点,主要系研发周期进度影响,2023H1研发项目临床费用发生较多所致;财务费用率-0.12%。公司境外实现销售收入2541万元,同比增长25.71%,其中人工硬脑(脊)膜补片仍是国际收入的主要来源。

产品拓适应症工作完成在即,股权激励驱动公司发展

公司积极筹划可吸收再生氧化纤维素产品的拓适应症工作,预计2024年底完成,其顺利产业化有望快速提升公司止血材料市场渗透率,与进口品牌在全外科领域上展开竞争。2024年,公司推出新一期股权激励计划,拟向28名对象授予限制性股票57.60万股,有效提升核心团队凝聚力。

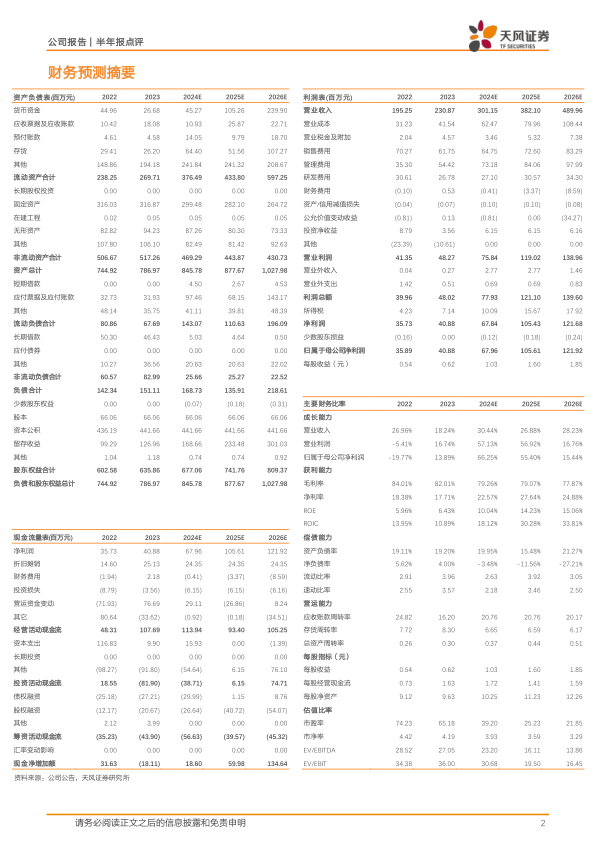

盈利预测:我们预计公司2024-2026年营业收入分别为3.01/3.82/4.90亿元(前值2024-2025年收入分别为2.88/3.77亿元),归母净利润分别为0.68/1.06/1.22亿元(前值2024-2025年收入分别为0.68/1.05亿元),上调原因为主要业务均维持较高增速,新产品持续放量,维持“买入”评级。

风险提示:新产品研发及技术迭代的风险,政策变动存在的风险,终端医院市场拓展的风险,市场竞争加剧的风险

微信扫一扫-立即使用

微信扫一扫-立即使用