中心思想

业绩驱动与战略布局双轮驱动

本报告核心观点指出,健康元(600380)在2018年上半年实现了显著的业绩增长,主要得益于原料药业务的强劲表现,特别是7ACA原料药市场价格的回升,使得焦作健康元业绩超预期。同时,公司在呼吸科吸入制剂领域展现出国内领先的研发实力和战略布局,该领域被视为继“胰岛素”之后又一个具有巨大进口替代潜力的蓝海市场,有望成为公司未来业绩增长的核心驱动力。

呼吸吸入制剂:高壁垒蓝海市场与健康元领先地位

报告强调,呼吸科吸入制剂市场具有极高的生产和研发壁垒,目前全球及国内市场均由少数原研企业高度垄断。然而,国内市场巨大的进口替代空间为先行者提供了历史性机遇。健康元通过其上海方予研发平台,在研产品梯队丰富,多个重点品种已进入CDE审评程序,并在国内同类产品中处于领先地位,预示着公司在该高价值领域具备强大的竞争优势和广阔的增长前景。

主要内容

2018上半年财务表现概览

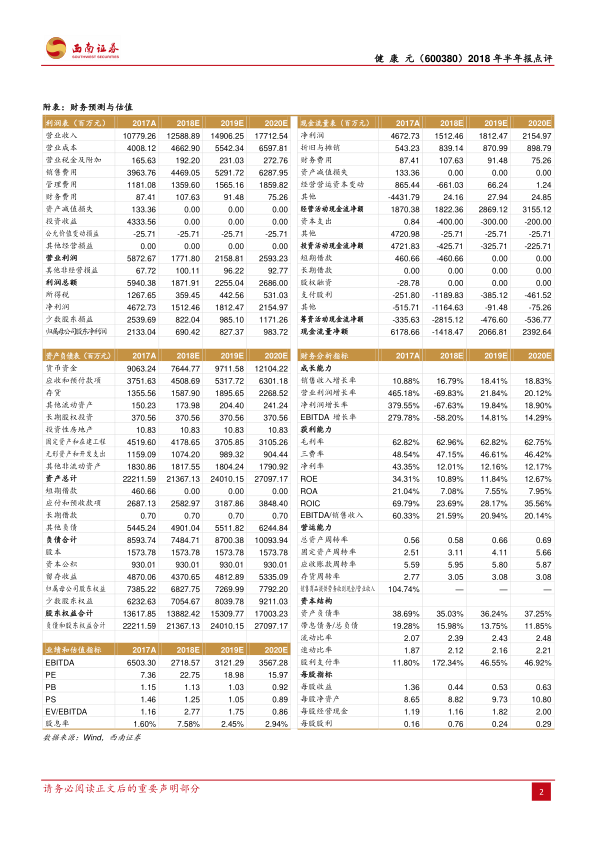

- 营业收入与净利润稳健增长: 2018年上半年,公司实现营业收入57.5亿元,同比增长5.6%。归属于母公司股东的净利润达到4.3亿元,同比增长30.2%;扣除非经常性损益后归母净利润为3.9亿元,同比大幅增长34.9%。这表明公司核心业务盈利能力显著提升。

- 经营性现金流承压: 尽管净利润表现亮眼,但同期经营性现金流量净额为2.6亿元,同比下滑57.9%,这可能与营运资本变动或特定经营活动有关,需进一步关注。

- 季度业绩加速: 从季度数据看,2018年第一季度归母净利润同比增长17.95%,第二季度增速进一步加快至47.6%,显示出公司业绩增长的良好势头和加速趋势,略超市场预期。

原料药业务强劲增长与子公司贡献

- 焦作健康元业绩超预期: 焦作健康元在报告期内表现尤为突出,实现收入6.2亿元,同比增长28%;净利润高达1.2亿元,同比激增307%。这一爆发式增长主要归因于7ACA原料药市场价格的显著回升,极大地提升了其盈利能力。报告指出,从目前行业报价来看,7ACA价格仍有进一步上行态势,预示着该业务板块的持续利好。

- 丽珠集团稳健贡献: 丽珠集团(不含丽珠单抗)实现收入45.7亿元,同比增长7%;归母净利润3.0亿元,同比增长27%,继续为公司贡献稳定且可观的利润。

- 丽珠单抗研发投入加大: 丽珠单抗作为公司创新药研发的重要平台,持续加大研发投入,导致归母净利润受到-0.6亿元的影响,体现了公司对未来增长的战略性投入。

- 海滨制药结构性调整: 海滨制药实现收入6.4亿元,同比下降7%;但净利润仍实现1.3亿元,同比增长5%。收入下降主要系美罗培南销售价格较上年同期有所下降,但通过销量的保持增长,仍实现了利润的微增,显示出其成本控制和市场适应能力。

- 保健品及OTC产品快速增长: 保健品及OTC产品业务也表现不俗,实现收入1.8亿元,同比增长15%;归母净利润0.4亿元,同比增长52%,显示出该板块的良好增长潜力和市场需求。

呼吸吸入制剂:高壁垒蓝海市场与健康元领先地位

- 全球市场规模与增长: 呼吸科吸入制剂主要用于哮喘及慢性阻塞性肺病(COPD)等慢性疾病的长期治疗。IMS数据显示,全球哮喘及COPD市场在2017年规模达到437.5亿美元,同比增长4.5%;2018年第一季度市场规模进一步扩大至120亿美元,同比增长10.9%。其中,美国市场占比高达60%,全球市场高度集中,GSK、AZ等6家企业占据95%的市场份额。

- 极高壁垒与进口垄断: 吸入制剂的生产和研发壁垒极高,不仅涉及药物本身的复杂性,还需要配合精密的给药装置,因此国内外市场基本由原研企业垄断。

- 国内市场巨大潜力与进口替代机遇: PDB数据显示,国内哮喘及COPD市场规模约为150亿元人民币,其中吸入制剂占比65%。然而,国内市场95%的份额被AZ、BI和GSK等进口企业垄断,这揭示了巨大的进口替代空间。报告将呼吸科吸入制剂行业比作10年前的“胰岛素”行业,预示着国内先发企业将享受渗透率提升和进口替代的双重红利。

- 健康元国内领先的研发布局: 健康元通过其呼吸科吸入制剂研发平台上海方予(由金方老师领衔),展现出国内领先的研发实力。目前,公司拥有20余个在研产品,其中9个项目入选国家“重大新药创制”科技重大专项高端制剂类支持,另有9个品种已进入CDE审评程序。

- 重点品种进展: 在关键品种方面,异丙托溴铵气雾剂和布地奈德气雾剂已申报生产。布地奈德混悬液作为国内最大的单品,公司进度位居第二。沙美特罗/氟替卡松作为全球最大的品种,已纳入优先审评,公司进度在国内排名前三。这些进展表明健康元在呼吸吸入制剂领域具备强大的产品梯队和市场竞争力。

盈利展望与投资评级

- 未来盈利预测: 报告预计健康元2018年至2020年的每股收益(EPS)分别为0.44元、0.53元和0.63元。

- 估值分析: 对应当前股价,公司2018年至2020年的估值分别为23倍、19倍和16倍。

- 维持“买入”评级: 综合考虑公司价值重估以及在呼吸专科制剂领域丰富的产品梯队和领先地位,报告维持对健康元的“买入”评级。

潜在风险因素分析

- 核心产品降价风险: 市场竞争加剧或政策调整可能导致公司核心产品价格下降,影响盈利能力。

- 核心原料药环保停产风险: 环保政策趋严可能导致核心原料药生产企业停产,影响公司供应链和生产。

- 新药研发失败或进度低于预期风险: 在研新药的研发存在不确定性,可能面临研发失败或进度不及预期的风险,影响公司未来增长。

总结

本报告对健康元2018年半年报进行了深入分析,指出公司上半年业绩表现强劲,归母净利润同比增长30.2%,主要得益于焦作健康元在7ACA原料药价格回升背景下的超预期表现。同时,报告重点强调了公司在呼吸科吸入制剂领域的战略布局和领先地位。该领域被视为具有巨大进口替代潜力的“下一个胰岛素”行业,健康元凭借其丰富的研发管线和多个重点品种的审评进展,有望在该高壁垒市场中占据重要份额,成为未来业绩增长的核心驱动力。尽管经营性现金流有所下滑且存在产品降价、环保停产及新药研发等风险,但鉴于公司价值重估和呼吸专科制剂产品梯队的优势,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用