中心思想

业绩超预期增长与吸入制剂的战略机遇

- 健康元2018年上半年归母净利润同比增长25.0%-34.2%,扣非后归母净利润同比增长29.0%-40.7%,显著超出市场预期,显示出公司良好的盈利能力和增长态势。

- 公司在呼吸科吸入制剂领域具有国内领先的研发进度和产品梯队,该领域被视为下一个“胰岛素”行业,拥有巨大的进口替代和渗透率提升红利,是公司未来重要的增长引擎。

价值重估与“买入”评级

- 基于公司核心业务的稳健增长、吸入制剂产品线的巨大潜力以及分部估值测算,分析师给予健康元“买入”评级,目标价15.57元,反映了市场对其价值重估的预期。

主要内容

投资要点分析

2018年上半年业绩表现强劲

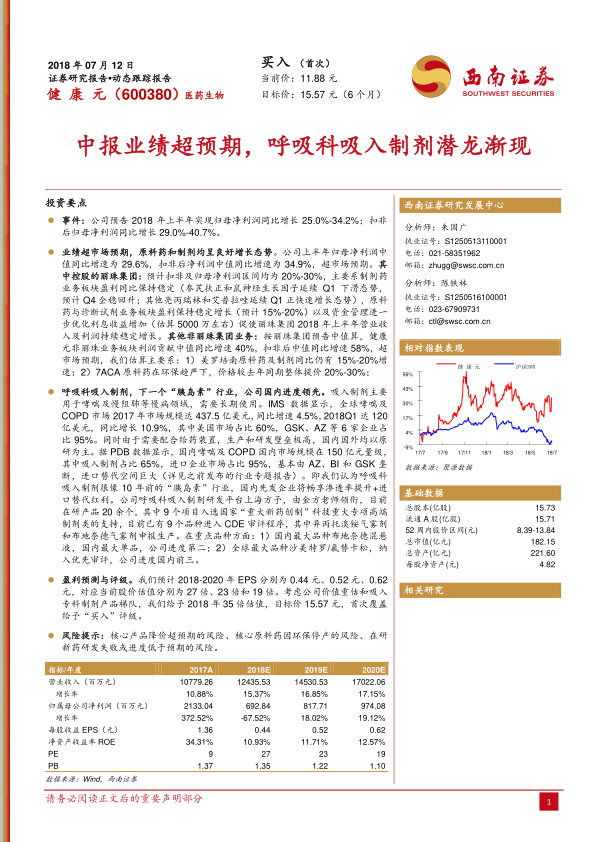

- 归母净利润与扣非净利润增长: 公司预告2018年上半年归母净利润同比增长25.0%-34.2%,扣非后归母净利润同比增长29.0%-40.7%,中值增速分别为29.6%和34.9%,超出市场预期。

- 丽珠集团贡献: 控股子公司丽珠集团预计扣非及归母净利润区间为20%-30%,主要得益于制剂药业务(亮丙瑞林和艾普拉唑快速增长)、原料药与诊断试剂业务(预计15%-20%稳定增长)以及资金管理优化带来的利息收益增加(估算5000万元)。

- 非丽珠业务亮点: 非丽珠业务板块利润贡献中值同比增速达40%,扣非后中值同比增速58%,主要受美罗培南原料药及制剂15%-20%的增速,以及7ACA原料药在环保趋严下价格整体提价20%-30%的驱动。

呼吸科吸入制剂:下一个高增长蓝海

- 市场规模与壁垒: 全球哮喘及COPD市场2017年规模达437.5亿美元,2018Q1同比增长10.9%。国内市场规模约150亿元,其中吸入制剂占比65%,进口企业市场占比高达95%,存在巨大的进口替代空间。吸入制剂因需配合给药装置,生产和研发壁垒极高。

- 公司领先布局: 健康元通过上海方予研发平台,拥有20余个在研产品,其中9个入选国家“重大新药创制”专项支持,并有9个品种进入CDE审评程序。重点品种包括国内最大单品布地奈德混悬液(公司进度第二)和全球最大品种沙美特罗/氟替卡松(已获优先审评,公司进度国内前三)。

盈利预测与评级

- 盈利预测: 预计2018-2020年EPS分别为0.44元、0.52元、0.62元。

- 投资评级: 首次覆盖给予“买入”评级,目标价15.57元,基于2018年35倍估值,目标市值245亿元。

风险提示

- 核心产品降价超预期、核心原料药因环保停产、在研新药研发失败或进度低于预期。

公司概况与业绩回顾

大型综合制药集团

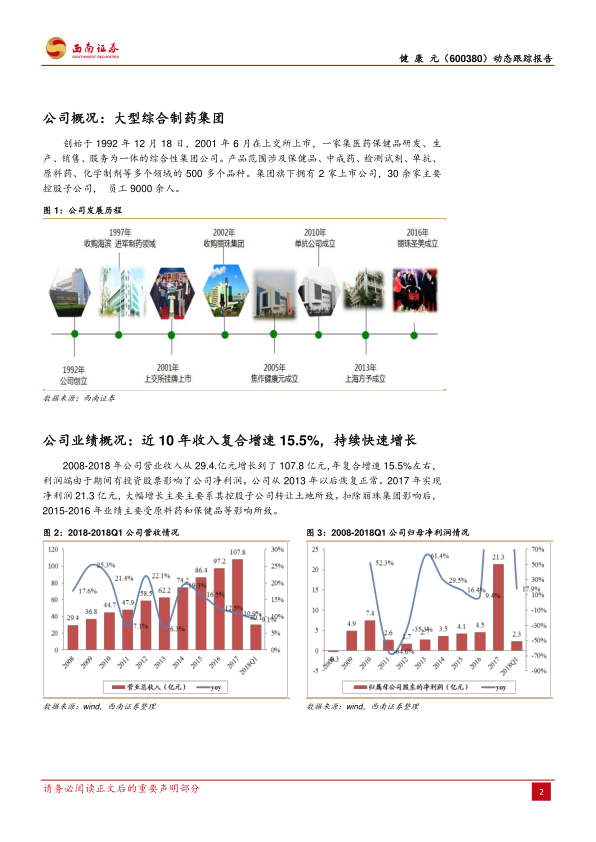

- 健康元创立于1992年,2001年上市,是一家集医药保健品研发、生产、销售、服务为一体的综合性集团公司,产品涵盖保健品、中成药、检测试剂、单抗、原料药、化学制剂等500多个品种。旗下拥有2家上市公司和30余家主要控股子公司。

营收持续增长,利润结构优化

- 营收增长: 2008-2018年公司营业收入从29.4亿元增长至107.8亿元,年复合增速约15.5%。

- 利润波动与恢复: 利润端在2013年后恢复正常,2017年净利润21.3亿元大幅增长主要系土地转让收益。

公司业务结构与在研产品

丽珠集团为主要利润贡献者

- 收入结构: 2017年丽珠集团贡献收入85.3亿元,占比76%;海滨制药和焦作健康元分别占比12%和9%。

- 净利润结构: 扣除土地收益后,丽珠集团贡献5.3亿元净利润,占比54%;海滨制药、焦作健康元和保健品及OTC合计贡献2.6亿元,占比37%;丽珠单抗拖累业绩近1亿元。

吸入制剂产品梯队潜力巨大

- 公司被认为是A股市场最具潜力的吸入专科制剂生产企业,多个产品正在报批。其中,布地奈德吸入混悬液和沙美特罗福替卡松吸入粉雾剂是其核心重磅产品,在国内市场具有领先地位。

盈利预测与估值测算

关键业务假设

- 化药制剂: 预计2018-2020年销量增速维持20%,毛利率82%左右。

- 原料药: 受特色原料药和美罗培南拉动,预计订单额维持20%增速,毛利率逐年上行至30%。

- 中药: 预计2018-2020年销量增速3%-5%,毛利率79%左右。

- 诊断试剂及设备: 预计2018-2020年维持15%增速,毛利率58%。

- 保健品: 预计2018-2020年维持3%增速,毛利率59%左右。

分部估值测算

- 价值修复: 丽珠集团权益市值约150亿元,丽珠单抗权益估值30亿元,7ACA原料药18亿元,其他业务30亿元,合计市值230亿元。

- 吸入专科产品梯队估值: 9个产品中,重磅产品布地奈德混悬液和沙美特罗替卡松粉雾剂国内合计规模近60亿元。假设公司市场占比30%,对应18亿元销售额,给予2-3倍PS估值,可折合40-60亿元市值。

- 总合理估值: 270-290亿元,对应2018年38-41倍估值。保守给予35倍估值,目标市值245亿元,目标价15.57元。

总结

健康元2018年上半年业绩表现强劲,归母净利润和扣非净利润均实现超预期增长,主要得益于丽珠集团的稳定贡献以及非丽珠业务板块(如美罗培南和7ACA原料药)的快速增长。公司在呼吸科吸入制剂领域具有显著的战略优势,其研发平台和产品梯队在国内处于领先地位,该领域被视为具有巨大进口替代和渗透率提升潜力的“下一个胰岛素”行业。通过分部估值法,结合公司核心业务的价值修复和吸入制剂产品线的巨大潜力,分析师给予健康元“买入”评级,目标价15.57元,反映了市场对其未来增长和价值重估的积极预期。同时,报告也提示了核心产品降价、原料药停产以及新药研发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用