中心思想

业绩增长超预期分析

健康元2018年半年度业绩超出预期,主要得益于7-ACA产品量价齐升以及焦作健康元净利润的大幅增长。同时,公司在呼吸吸入制剂领域的研发进展顺利,未来有望成为新的增长点。

呼吸吸入剂龙头地位展望

公司在呼吸吸入制剂领域具备领先的研发平台和丰富的产品线,多个在研项目有望在未来1-2年内获批上市,预示着公司在该领域具有巨大的发展潜力,有望成为呼吸吸入剂市场的龙头企业。

主要内容

公司近况与业绩表现

健康元发布2018年半年度报告,营业收入57.5亿元,同比增长5.6%;归母净利润4.3亿元,同比增长30.2%;扣非归母净利润3.9亿元,同比增长34.9%,业绩超预期。预计三季度归母净利润5.4-6.5亿元,同比增速-68.1%-73.3%,扣非净利润5.0-6.0亿元,同比增速23.0%-47.4%。

子公司业绩分析

- 焦作健康元:销售收入6.2亿元,同比增长28%,贡献净利润1.2亿元,同比增长307%,主要受益于7-ACA量价齐升。

- 海滨制药:收入6.4亿元,同比下降7%,贡献净利润1.3亿元,同比增长5%,量增价减,收入与净利润与去年同期基本持平。

- 丽珠集团:实现收入45.7亿元,同比增长7%,贡献健康元净利润3亿元,同比增长27%。

- 保健品及OTC业务:收入约1.8亿元,同比增长15%,净利润0.4亿元,同比增长52%。

呼吸类药品研发进展

健康元呼吸制剂技术合作伙伴是加拿大企业,研发平台上海方予是国内领先的呼吸制剂研发平台。公司呼吸类药品在研项目20余项,其中9个项目纳入国家“重大新药创新”科技重大专项高端制剂类的支持。

在研产品上市预期

预计异丙托溴铵气雾剂、布地奈德气雾剂和左旋沙丁胺醇吸入溶液有望未来1-2年内获批上市。其中,异丙托溴铵气雾剂、布地奈德气雾剂已完成临床试验并申报生产,妥布霉素吸入溶液、沙美特罗氟替卡松吸入粉雾剂已获临床批件,另有5个项目已提交注册申报在审评。

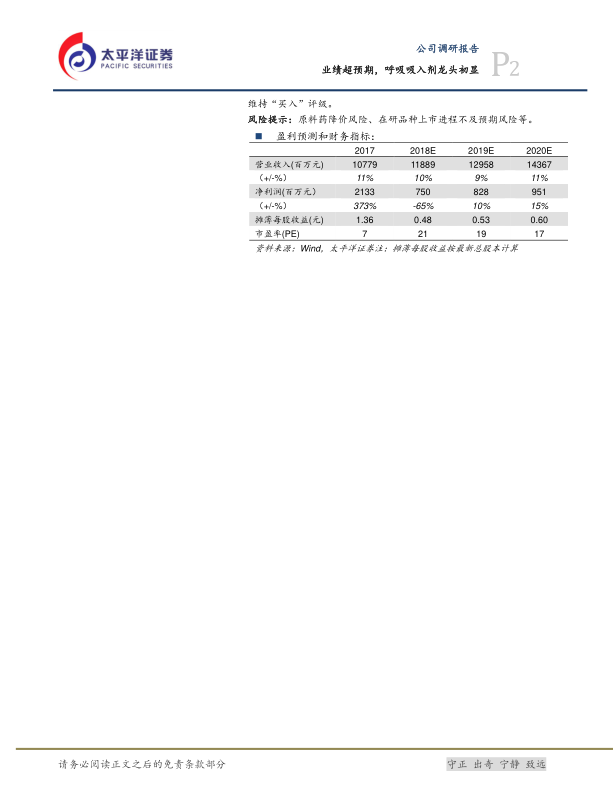

盈利预测与投资建议

预计公司2018-2020年净利润分别为7.5亿元、8.3亿元、9.5亿元,同比增速-65%、10%、15%。给予一年内合理市值210亿元(19PE25倍),维持“买入”评级。

总结

本报告分析了健康元2018年半年度业绩超预期的原因,主要归功于7-ACA产品和焦作健康元的良好表现。同时,报告重点强调了公司在呼吸吸入制剂领域的研发优势和未来潜力,认为公司有望成为该领域的龙头企业。基于公司稳健的现有业务和丰富的在研产品线,报告维持对健康元的“买入”评级,并给出了未来一年的合理市值预期。

微信扫一扫-立即使用

微信扫一扫-立即使用