迈瑞医疗(300760)

投资要点:

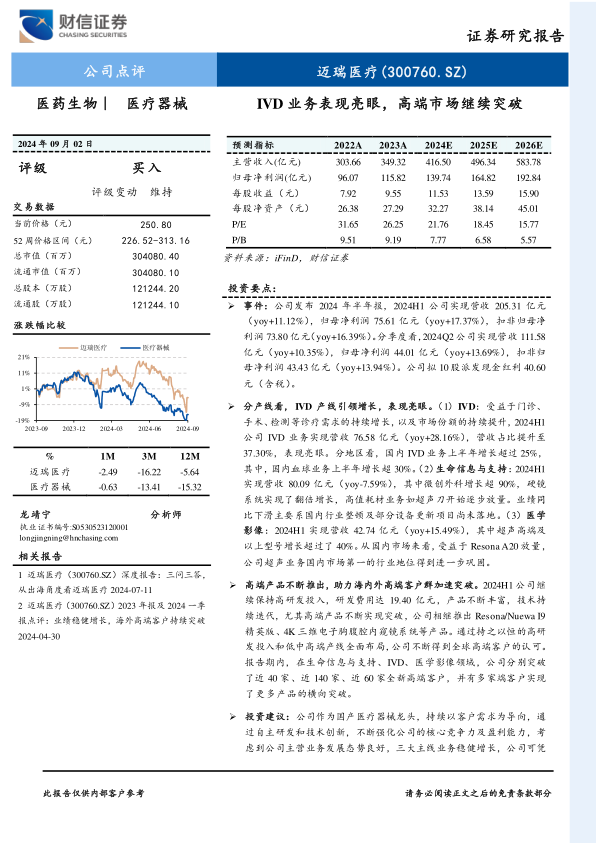

事件:公司发布2024年半年报,2024H1公司实现营收205.31亿元(yoy+11.12%),归母净利润75.61亿元(yoy+17.37%),扣非归母净利润73.80亿元(yoy+16.39%)。分季度看,2024Q2公司实现营收111.58亿元(yoy+10.35%),归母净利润44.01亿元(yoy+13.69%),扣非归母净利润43.43亿元(yoy+13.94%)。公司拟10股派发现金红利40.60元(含税)。

分产线看,IVD产线引领增长,表现亮眼。(1)IVD:受益于门诊、手术、检测等诊疗需求的持续增长,以及市场份额的持续提升,2024H1公司IVD业务实现营收76.58亿元(yoy+28.16%),营收占比提升至37.30%,表现亮眼。分地区看,国内IVD业务上半年增长超过25%,其中,国内血球业务上半年增长超30%。(2)生命信息与支持:2024H1实现营收80.09亿元(yoy-7.59%),其中微创外科增长超90%,硬镜系统实现了翻倍增长,高值耗材业务如超声刀开始逐步放量。业绩同比下滑主要系国内行业整顿及部分设备更新项目尚未落地。(3)医学影像:2024H1实现营收42.74亿元(yoy+15.49%),其中超声高端及以上型号增长超过了40%。从国内市场来看,受益于Resona A20放量,公司超声业务国内市场第一的行业地位得到进一步巩固。

高端产品不断推出,助力海内外高端客户群加速突破。2024H1公司继续保持高研发投入,研发费用达19.40亿元,产品不断丰富,技术持续迭代,尤其高端产品不断实现突破,公司相继推出Resona/Nuewa I9精英版、4K三维电子胸腹腔内窥镜系统等产品。通过持之以恒的高研发投入和低中高端产线全面布局,公司不断得到全球高端客户的认可。报告期内,在生命信息与支持、IVD、医学影像领域,公司分别突破了近40家、近140家、近60家全新高端客户,并有多家端客户实现了更多产品的横向突破。

投资建议:公司作为国产医疗器械龙头,持续以客户需求为导向,通过自主研发和技术创新,不断强化公司的核心竞争力及盈利能力,考虑到公司主营业务发展态势良好,三大主线业务稳健增长,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长;我们预计2024-2026年公司营收分别为416.50、496.34、583.78亿元,归母净利润分别为139.74、164.82、192.84亿元,对应EPS分别为11.53、13.59、15.90元,给予公司2024年30-35倍PE,目标股价为345.90-403.55元,维持“买入”评级。

风险提示:行业竞争加剧,产品研发失败,产品销售推广不及预期,集采降价,国际贸易摩擦等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用