中心思想

疫情驱动下的全球IVD龙头战略转型

新冠疫情显著提升了华大基因在全球体外诊断(IVD)领域的地位,并加速了其向全球IVD龙头迈进的战略转型。公司以“火眼实验室”为核心平台,将新冠检测试剂作为全球市场切入点,未来有望持续输出包括生育健康、肿瘤、感染防控在内的全方位产品与服务,深度挖掘全球700亿美元的IVD市场潜力,并有望跻身全球IVD前五强。这一战略转变体现了公司从追求高端技术向更注重性价比和因地制宜解决方案的调整。

多元业务协同发展,感染与肿瘤成新增长极

华大基因在巩固其传统优势生育健康业务的同时,正积极培育和拓展感染防控与肿瘤防控两大新兴业务板块。凭借其在病原微生物宏基因组测序技术上的全球领先优势,以及在肿瘤筛查、诊断、监测全流程产品线的加速布局,感染与肿瘤业务未来有望比肩甚至超越生育健康板块,成为公司强劲的业绩增长点。当前市场对华大基因的估值尚未充分体现其在行业中的地位和长期成长潜力。

主要内容

华大基因:全产业链布局与协同发展

华大基因作为中国基因行业的奠基者,通过20多年的人才、科研和产业积累,已成为少数实现覆盖本行业全产业链、全应用领域的科技公司。公司主营业务围绕生育健康、感染防控服务、肿瘤防控及转化医学、多组学大数据服务与合成、精准医学检测综合解决方案五大板块,提供基因检测、质谱检测、生物信息分析等多组学大数据技术服务。2019年公司实现营业收入28亿元,同比增长10.41%;归母净利润2.76亿元。其中,感染防控业务同比大增52.32%。2020年一季度表现亮眼,营业收入达7.91亿元,同比增长35.78%,归母净利润1.4亿元,同比增长42.59%。公司毛利率受多组学大数据服务(20%)和肿瘤防控及转化医学类服务(38.78%)影响有所波动,但随着检测样本增加和规模效应,毛利率有望提升。华大集团通过华大基因(检测服务)、华大智造(仪器设备)和华大生命科学研究院(基础研究)的“产学研”一体化模式,共同提升综合实力。公司还通过设立华大因源(感染防控)和华大数极(癌症早筛)等控股子公司,并实施员工持股计划,以配合中长期发展战略,激励核心业务人员,并设定了2020年和2021年净利润增长率不低于50%和75%的业绩考核目标。

病原感染:mNGS技术领先与新冠业绩贡献

华大基因在病原感染领域拥有全球领先的宏基因组测序分析(mNGS)技术,其PMseq®病原微生物高通量基因检测产品,依托高质量临床应用级别病原数据库(PMDB),具备检测范围广、无需预先培养样本、检测通量高、可检测未知微生物的综合优势,有效解决了临床疑难危重感染的快速诊断和用药指导难题。公司与华山医院感染科张文宏教授团队合作近四年,建立了病原体宏基因组测序分析规范。在新冠疫情期间,公司仅用72小时完成新型冠状病毒核酸检测试剂盒的初步研发,并成为首批获国家药监局应急审批通过的产品,随后陆续获得欧盟、美国FDA、日本PMBA等全球多国认证。截至4月底,公司检测试剂盒已发货至全球80多个国家,累计超过2000万份。公司新冠检测试剂盒在第三方性能测评中表现优异,检测限最低,敏感性更高。报告预计新冠病毒将长期与人类共存,新冠检测将成为长期需求。根据弹性测算,2020年新冠检测试剂有望贡献9亿至55亿元的巨额利润。

肿瘤防控:产品线加速拓展,市场潜力巨大

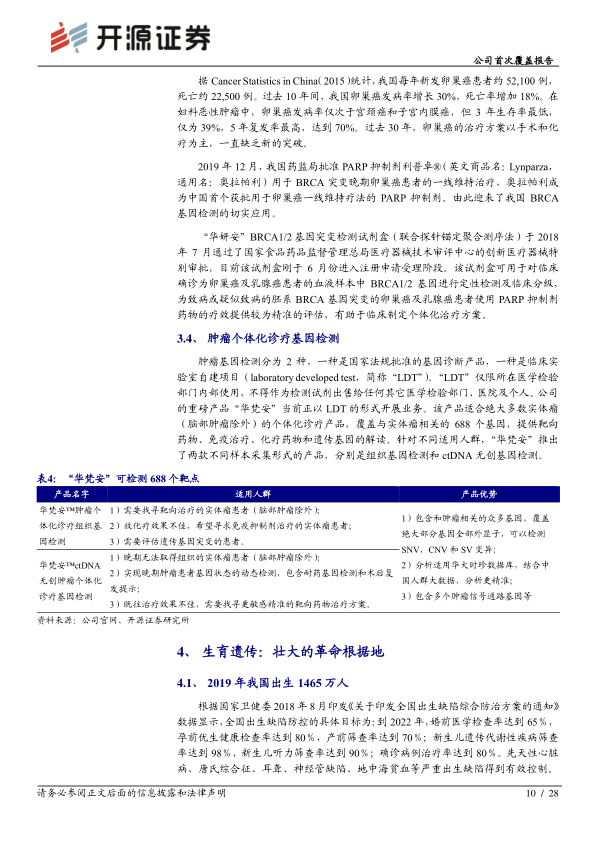

中国癌症防控形势严峻,2015年全国新发恶性肿瘤病例约392.9万例,每年医疗花费超过2200亿元,肿瘤基因检测市场空间广阔。华大基因的肿瘤检测产品储备丰富,覆盖“预防—早筛—诊疗—监测”全肿瘤防控流程。公司正加速推出新产品,如基于甲基化快速靶向测序的肝癌早检技术、同源重组缺陷(HRD)检测技术和实体瘤患者定制化监测技术。其中,肺癌伴随诊断试剂盒“华翡冉”(EGFR/KRAS/ALK基因突变联合检测试剂盒)已于2019年8月获批上市,为肺癌靶向治疗提供基因变异结果。BRCA1/2检测试剂盒“华妍安”已于2018年通过创新医疗器械特别审批,并于2020年6月进入注册申请受理阶段,对卵巢癌及乳腺癌患者使用PARP抑制剂的疗效评估具有重要意义。此外,公司重磅产品“华梵安”以临床实验室自建项目(LDT)形式开展业务,覆盖688个实体瘤相关基因,为患者提供靶向药物、免疫治疗、化疗药物和遗传基因的解读,并提供组织基因检测和ctDNA无创基因检测两种形式。

生育遗传:稳固基石与创新产品升级

生育遗传业务是华大基因的“革命根据地”,市场相对成熟。2019年中国出生人口1465万人,国家政策支持出生缺陷防控。公司已实现生育健康业务涵盖婚前、孕前、孕期、新生儿和儿童各阶段,累计检测人数超过1100万,其中无创产前基因检测(NIFTY®)超过600万次。NIFTY®胎儿染色体异常无创产前基因检测系列产品是我国药监局获批上市的首个高通量测序应用,是公司该业务板块的主力产品,具有无创安全的显著优势。河北省已启动孕妇无创产前筛查免费项目,对检测准确性有严格要求。公司还不断升级产品,如扩展性隐形单基因病携带者筛查可一次性筛查155种常见单基因隐形遗传病,地中海贫血基因无创筛查可检测500多种基因变异。遗传性耳聋基因检测试剂盒于2020年4月获批上市,有助于分子水平明确病因、预防迟发性/药物性耳聋。新生儿遗传代谢病“筛诊一体”解决方案正在报证中,采用高通量串联质谱技术一次性筛查48种遗传代谢病,并提供免费复查和基因检测,助力早期发现和治疗。

火眼实验室:全球化战略支点与IVD市场突破

新冠疫情显著加速了华大基因的海外渠道建设和品牌影响力。公司业务已遍及全球100多个国家和地区。报告预计全年华大基因可在海外建设超过100个“火眼实验室”,这将极大地拉动海外业务增长,并为公司海外业务延伸提供坚实基础。火眼实验室具有高度延展性,不仅限于新型冠状病毒肺炎检测,还可配套高通量测序等其他技术平台,未来可根据当地需求投放无创产前检测、耳聋基因检测、地贫、镰刀型贫血检测等公司其他检测产品,并更加注重技术实现的性价比。沙特阿拉伯等“一带一路”国家已选用华大基因“火眼”实验室整体解决方案,其中沙特订单总金额高达2.65亿美元,计划在8个月内为全国30%的人口(约1000万人)提供新冠病毒核酸检测。若新冠试剂外销和“火眼实验室”整体解决方案输出持续,预计华大基因2020年收入将超过94亿元,并有望凭借其在基因测序及其他技术平台上的领先优势,成为全球体外诊断TOP 5龙头。

盈利预测与投资建议:高增长预期与风险考量

公司未来的增长将由中国大陆、海外和港澳台业务共同驱动。中国大陆的增长主要由肿瘤防控和病原感染推动,生育健康及其他板块稳健增长;海外和港澳台增长短期由新冠检测试剂推动,中长期将借助火眼实验室,结合当地需求,因地制宜开发、导入公司检测产品及其他可能的合作模式。报告预计公司2020/2021/2022年分别实现营业收入94.56/76.35/82.25亿元,同比增长237.7%/-19.3%/7.7%;实现归母净利润27.07/17.51/20.74亿元,同比增长879.6%/-35.3%/18.4%。当前股价对应的P/E和P/B估值(截至2020年6月11日收盘,P/E为18.5/28.6/24.1,P/B为7.2倍)处于历史低位,未充分体现公司作为潜在全球IVD龙头的行业地位和长期成长潜力。首次覆盖,给予“买入”评级。风险提示包括海外业务推进不及预期、新产品商业化不理想以及竞争格局恶化。

总结

华大基因凭借其在基因测序领域的深厚积累和多技术平台优势,在新冠疫情中抓住机遇,通过“火眼实验室”模式加速全球IVD市场布局。公司正积极拓展感染防控和肿瘤防控业务,使其成为与传统生育健康业务并驾齐驱的增长引擎。尽管面临海外业务推进、新产品商业化和竞争加剧等风险,但其全球化战略和技术领先优势有望驱动公司实现长期高增长,并最终成为全球体外诊断领域的领军企业。

微信扫一扫-立即使用

微信扫一扫-立即使用