迈瑞医疗(300760)

投资要点:

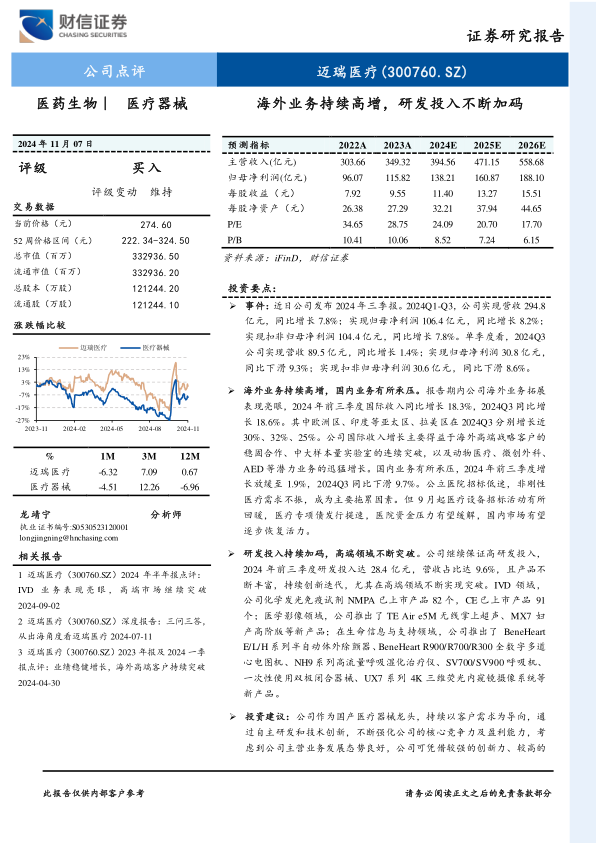

事件:近日公司发布2024年三季报。2024Q1-Q3,公司实现营收294.8亿元,同比增长7.8%;实现归母净利润106.4亿元,同比增长8.2%;实现扣非归母净利润104.4亿元,同比增长7.8%。单季度看,2024Q3公司实现营收89.5亿元,同比增长1.4%;实现归母净利润30.8亿元,同比下滑9.3%;实现扣非归母净利润30.6亿元,同比下滑8.6%。

海外业务持续高增,国内业务有所承压。报告期内公司海外业务拓展表现亮眼,2024年前三季度国际收入同比增长18.3%,2024Q3同比增长18.6%。其中欧洲区、印度等亚太区、拉美区在2024Q3分别增长近30%、32%、25%。公司国际收入增长主要得益于海外高端战略客户的稳固合作、中大样本量实验室的连续突破,以及动物医疗、微创外科、AED等潜力业务的迅猛增长。国内业务有所承压,2024年前三季度增长放缓至1.9%,2024Q3同比下滑9.7%。公立医院招标低迷,非刚性医疗需求不振,成为主要拖累因素。但9月起医疗设备招标活动有所回暖,医疗专项债发行提速,医院资金压力有望缓解,国内市场有望逐步恢复活力。

研发投入持续加码,高端领域不断突破。公司继续保证高研发投入,2024年前三季度研发投入达28.4亿元,营收占比达9.6%,且产品不断丰富,持续创新迭代,尤其在高端领域不断实现突破。IVD领域,公司化学发光免疫试剂NMPA已上市产品82个,CE已上市产品91个;医学影像领域,公司推出了TE Air e5M无线掌上超声、MX7妇产高阶版等新产品;在生命信息与支持领域,公司推出了BeneHeartE/L/H系列半自动体外除颤器、BeneHeart R900/R700/R300全数字多道心电图机、NH9系列高流量呼吸湿化治疗仪、SV700/SV900呼吸机、一次性使用双极闭合器械、UX7系列4K三维荧光内窥镜摄像系统等新产品。

投资建议:公司作为国产医疗器械龙头,持续以客户需求为导向,通过自主研发和技术创新,不断强化公司的核心竞争力及盈利能力,考虑到公司主营业务发展态势良好,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长;我们预计2024—2026年公司营收分别为394.56、471.15、558.68亿元,归母净利润分别为138.21、160.87、188.10亿元,对应EPS分别为11.40、13.27、15.51元,给予公司2025年25-30倍PE,目标股价为331.75-398.10元,维持“买入”评级。

风险提示:国际贸易摩擦,行业竞争加剧,专项债下发进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用