中心思想

-

业绩增长与挑战并存: 美康生物2016年收入端实现快速增长,但净利润增速相对较慢,主要原因是医学诊断服务业务尚处于培育期,多数医学检验所亏损。

-

“产品+服务一体化”模式潜力: 看好公司未来“产品+服务一体化”发展模式,以及与日立诊断的合作,认为这将提升公司品牌形象和业绩水平。

收入增长迅速但盈利能力待提升

美康生物的营业收入快速增长,主要得益于并购和业务扩张,尤其在体外诊断试剂、仪器和医学诊断服务方面。然而,由于新布局的医学诊断服务业务仍在培育期,多数医学检验所处于亏损状态,导致净利润增长相对较慢。

看好“产品+服务一体化”模式

公司积极推进“产品+服务一体化”商业模式,并与日立诊断合作,有望提升品牌效应和业绩。通过经销商渠道协同发展下游诊断服务业务,并不断加快医学检验所在全国范围内的布局,这些举措都预示着公司未来的发展潜力。

主要内容

-

公司动态:

- 公司发布2016年年度报告及2017年一季报,并公布2016年利润分配预案,向全体股东每10股派发现金红利0.60元(含税)。

-

事项点评:

-

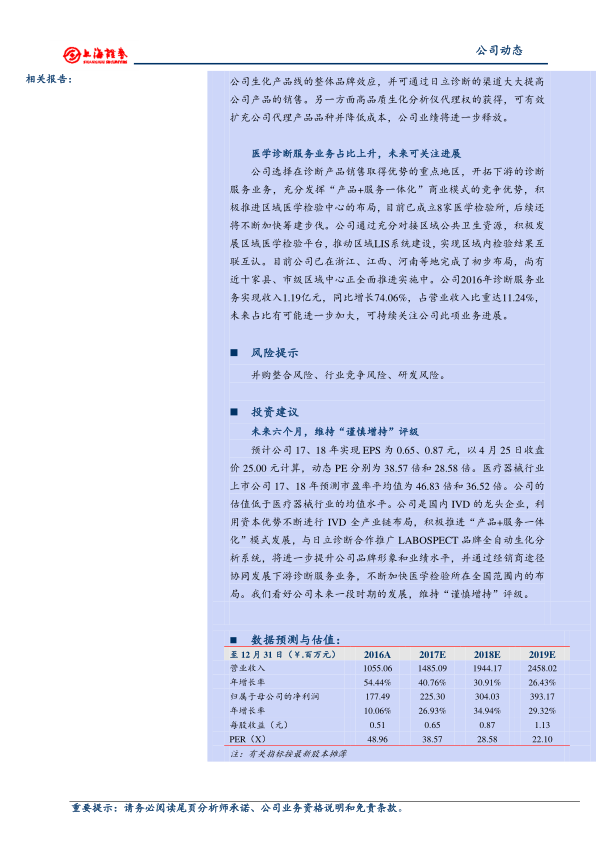

收入端增长较快,净利润略低于预期: 2016年公司实现营业总收入10.55亿万元,同比增长54.44%;实现归属于上市公司股东的净利润为1.77亿元,同比增长10.06%。2017年一季度,公司实现营业总收入3.17亿元,同比增长84.61%;实现归属于上市公司股东的净利润4414.26万元,同比增长13.54%。

-

毛利率下降,期间费用率上升: 2016年公司销售毛利率为54.08%,同比下降4.64个百分点,其中体外诊断试剂的毛利率同比下降6.89个百分点,主要由于毛利率较低的代理产品比例增长所致。2016年公司期间费率为34.09%,同比增长2.04个百分点,其中管理费用率增长2.62个百分点,主要系研发费用、无形资产摊销及人员薪酬上升所致。

-

产品线不断扩充,与日立诊断开启合作: 公司自2015年4月上市以来,利用资本市场优势,不断进行业务扩充,围绕IVD主业进行全产业链布局。在产品线布局方面,通过自产、收购、代理等方式不断扩展产品线,在原有以生化产品为主的基础上,继续补充有市场竞争力的产品,如化学发光、精准医疗等。

-

医学诊断服务业务占比上升,未来可关注进展: 公司选择在诊断产品销售取得优势的重点地区,开拓下游的诊断服务业务,充分发挥“产品+服务一体化”商业模式的竞争优势,积极推进区域医学检验中心的布局,目前已成立8家医学检验所,后续还将不断加快筹建步伐。公司2016年诊断服务业务实现收入1.19亿元,同比增长74.06%,占营业收入比重达11.24%,未来占比有可能进一步加大,可持续关注公司此项业务进展。

-

风险提示:

-

投资建议:

- 未来六个月,维持“谨慎增持”评级。预计公司17、18年实现EPS为0.65、0.87元,以4月25日收盘价25.00元计算,动态PE分别为38.57倍和28.58倍。

总结

本报告对美康生物2016年年报及2017年一季报进行了分析,指出公司收入端增长迅速,但净利润增速受医学诊断服务业务培育期影响。报告强调了公司“产品+服务一体化”模式的潜力,以及与日立诊断合作带来的积极影响。同时,报告也提示了并购整合、行业竞争和研发风险。 总体而言,维持对美康生物“谨慎增持”评级,看好公司未来发展。

核心业务稳健增长

美康生物在体外诊断领域持续深耕,通过内生增长和外延并购,不断丰富产品线和拓展市场。尤其值得关注的是,公司与日立诊断的合作,有望进一步提升其在生化诊断领域的竞争力。

战略布局与未来展望

公司积极布局医学诊断服务业务,并推进区域医学检验中心的建设,这符合行业发展趋势,有望成为公司新的增长点。尽管短期内可能面临一定的盈利压力,但长期来看,这种“产品+服务一体化”的模式具有较强的竞争优势。

微信扫一扫-立即使用

微信扫一扫-立即使用