中心思想

业绩增长与毛利率下降并存

本报告分析了美康生物2017年上半年的业绩报告,指出公司营业收入大幅增长,但归母净利润增速受毛利率下滑拖累。同时,公司在产品线丰富和渠道布局方面持续推进。

医检所前期投入与长期收益

报告强调,医检所的建设期高投入是短期内拖累毛利率的主要因素,但长期来看,随着医检所逐渐成熟,其在利润端的贡献将逐步体现,尤其是在分级诊疗的大趋势下,第三方检验机构具有广阔的发展前景。

主要内容

公司半年度业绩分析

公司2017年上半年实现营业收入7.23亿元,同比增长88.04%;归母净利润9457万元,同比增长10.60%;扣非后归母净利润8749.01万元,同比增长24.08%。

毛利率与期间费用分析

毛利率大幅下滑

报告期内,公司毛利率为50.39%,同比下降12.32个百分点,主要原因是诊断服务前期高投入拉低了诊断服务业务的毛利率水平。

期间费用控制良好

公司销售费用率、管理费用率分别下降3.66和2.19个百分点,财务费用率上升1.39个百分点,整体期间费用控制良好。

产品线与渠道布局

产品线不断丰富

公司积极利用资本市场优势,围绕IVD主业持续进行业务扩充,已取得145项体外诊断试剂的产品注册证书,涵盖生化、血细胞、POCT等领域。

渠道布局持续展开

公司自2015年下半年开始积极整合渠道,已整合新疆、重庆、宁波、内蒙古、上海、山东、江苏、安徽、湖北等地的渠道商,并设立江西广盛源、福建广盛源和浙江广盛源三家全资子公司,进一步加强渠道布局。

医检所业务分析

医检所前期投入

公司通过收购和自建的方式积极布局各地医检所,新增深圳、衡阳、新余等多家医检所,医学诊断服务实现收入8823万元,同比增长180.08%。

医检所长期收益

医检所的建设期高投入短期内拖累毛利率水平,但随着新建医检所的逐渐发展成熟,在利润端的贡献也将逐渐体现。

投资建议

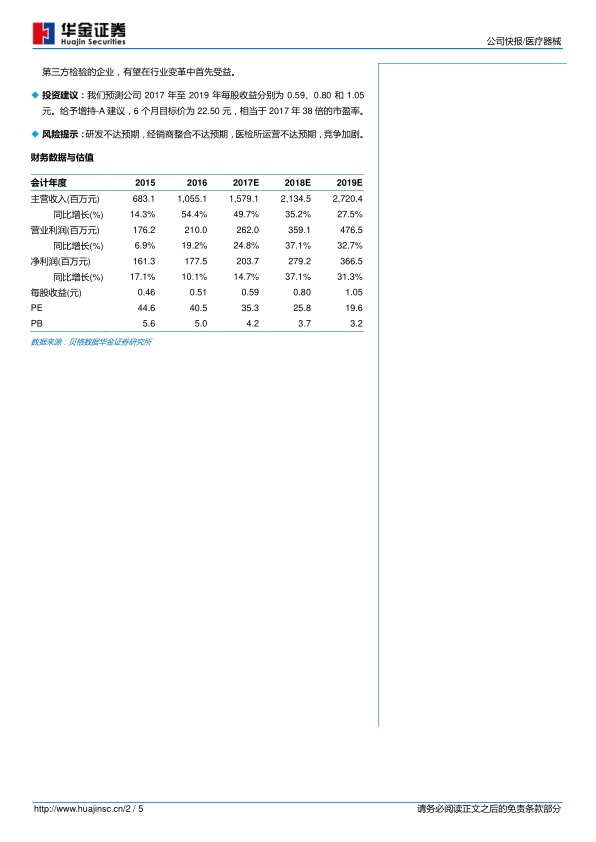

预测公司2017年至2019年每股收益分别为0.59元、0.80元和1.05元,给予增持-A建议,6个月目标价为22.50元,相当于2017年38倍的市盈率。

总结

美康生物2017年上半年业绩表现为营收高速增长,但受医检所前期投入影响,毛利率下降拖累净利润增速。公司在产品线和渠道布局方面持续推进,医检所业务长期来看具有增长潜力。维持增持-A评级,但需关注研发、经销商整合、医检所运营以及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用