中心思想

-

业绩稳健与费用提升并存: 华大基因2018年营收增长显著,但归母净利润因研发投入增加而略有下降。2019年一季度营收持续增长,扣非净利润有所提升。

-

业务结构优化: 生育健康业务保持稳健增长,肿瘤业务快速发展,成为新的增长点。感染防控业务也呈现良好增长态势。

-

投资建议调整: 考虑到研发投入等费用支出较大,下调了19-20年的盈利预测,维持“持有”评级。

主要内容

事件概述

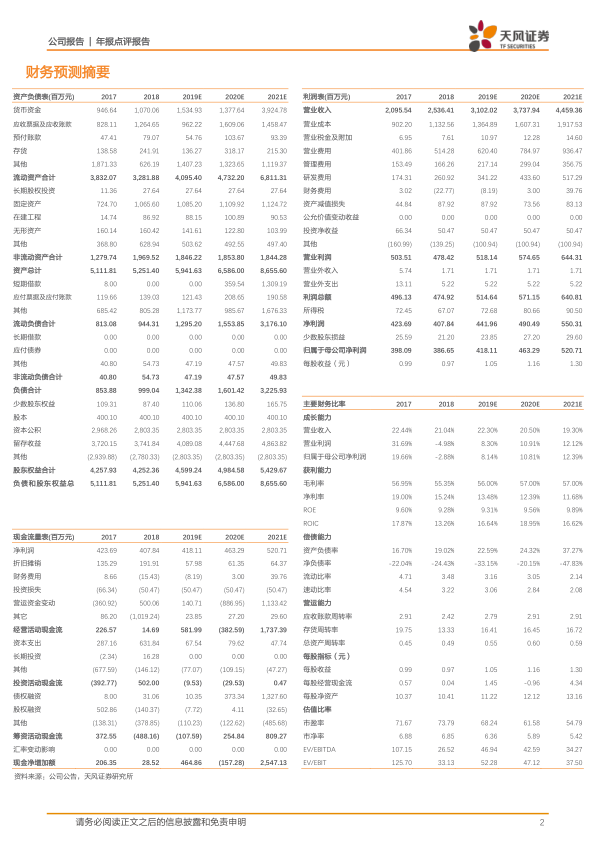

- 公司发布2018年年报和2019年一季报。2018年营收同比增长21.04%,归母净利润同比下降2.88%。2019年一季度营收同比增长12.86%,归母净利润同比下降2.54%,但扣非后归母净利润同比增长11.29%。

财务分析

-

毛利率和净利率提升: 2018年毛利率为55.35%,净利率为16.08%。2019年一季度毛利率和净利率进一步提升,分别为58.06%和16.95%。

-

费用支出增加: 2018年销售费用、管理费用和研发投入分别同比增长27.97%、8.32%和49.68%。研发投入增加主要由于研发人员薪酬、材料费和租赁费增长。

业务分析

-

生育健康业务稳健增长: 2018年完成超过150万例无创产前基因检测和超过64万例遗传性耳聋基因筛查。生育健康基础研究和临床应用服务实现收入13.76亿元,同比增长20.86%,毛利率为69.19%。

-

肿瘤业务快速提升: 2018年免疫检测和核酸检测业务共接受样本超过500万例,累计为超过5万例受检者提供NGS肿瘤相关基因检测服务,HPV检测完成量累计超过360万例。肿瘤防控及转化医学类服务实现收入3.57亿元,同比增长55.54%,毛利率为57.82%。

-

感染防控业务增长: PMseq感染病原高通量基因检测作为核心产品,累计完成约3.2万份样本检测。2018年感染防控基础研究和临床应用服务业务实现收入0.95亿元,同比增长49.44%。

盈利预测与评级

-

盈利预测下调: 考虑到研发投入等费用支出较大,预计19-20年净利润由5.29/6.77亿元下调至4.18/4.63亿元,对应EPS由1.32/1.69元/股下调至1.05/1.16元/股。

-

维持持有评级: 维持“持有”评级。

风险提示

- 市场竞争加剧导致毛利率下降

- 产品研发及注册风险

- 政策变动风险

- NIPT推广渗透率提升趋缓

- 相关收入核算不规范

总结

本报告分析了华大基因2018年年报和2019年一季报,指出公司在营收稳健增长的同时,由于研发投入增加导致净利润略有下降。公司业务结构持续优化,生育健康业务保持稳定增长,肿瘤业务和感染防控业务快速发展。考虑到研发投入等费用支出较大,下调了盈利预测,维持“持有”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用