中心思想

新冠检测业务驱动业绩爆发式增长

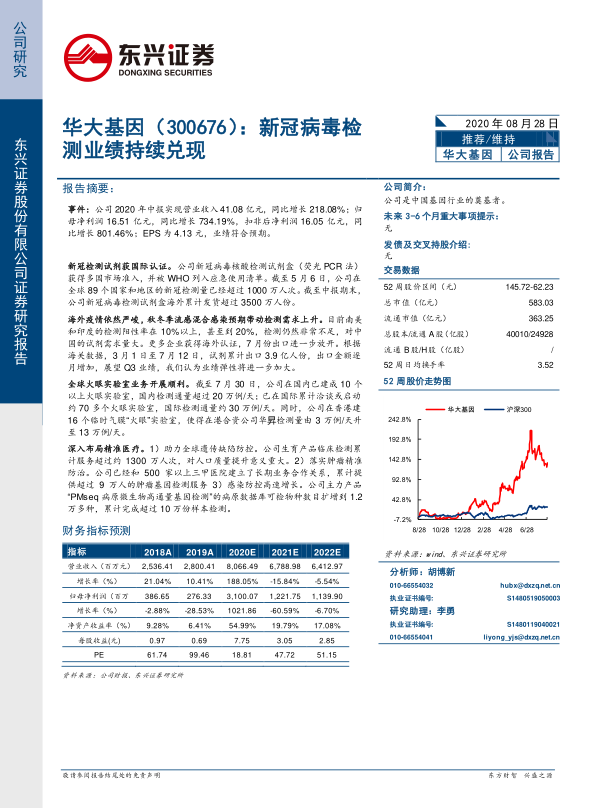

华大基因2020年上半年业绩实现爆发式增长,主要得益于新冠病毒检测业务在全球范围内的持续兑现。公司营业收入同比增长218.08%至41.08亿元,归母净利润同比增长734.19%至16.51亿元,扣非后净利润同比增长801.46%至16.05亿元,每股收益达4.13元,业绩表现符合市场预期。

精准医疗战略布局持续深化

在新冠检测业务强劲增长的同时,华大基因持续深化其在精准医疗领域的战略布局,涵盖遗传缺陷防控、肿瘤精准防治、自主测序平台推广及感染防控等多个细分领域。公司通过“火眼”实验室的全球复制和新冠检测试剂盒的广泛应用,不仅巩固了其在基因检测行业的领先地位,也为未来精准医疗业务的长期发展奠定了基础。

主要内容

精准医疗业务多元发展与市场表现

华大基因秉持“减少出生缺陷,加强肿瘤防控,精确治愈感染,助力精准医学”的方针,在多个精准医疗细分领域取得进展。

遗传缺陷防控成果显著

在生育产品临床检测方面,公司累计服务超过1300万人次,其中无创产前基因检测完成超过700万例,遗传性耳聋基因筛查超过350万名新生儿和成人,遗传代谢病检测120万新生儿,地中海贫血基因检测超过60万人。尽管该业务对人口质量提升意义重大,但报告期内生育检测服务营收为5.68亿元,同比微降0.98%。

肿瘤精准防治与市场拓展

公司已与500家以上三甲医院建立长期合作关系,累计提供超过9万人的肿瘤基因检测服务,并积极推动宫颈癌和肠癌早筛服务,累计完成超过480万例HPV检测。然而,肿瘤检测服务营收为0.81亿元,同比下降37.44%。

自主测序平台与多组学大数据业务

2020年4月,公司发布了基于自主平台测序的万例WGS疫情样本测序服务,为新冠病毒研究提供多组学解决方案。多组学大数据业务实现营收2.81亿元,同比下降14.22%。

感染防控业务高速增长

主力产品“PMseq®病原微生物高通量基因检测”的病原数据库已扩增至1.2万多种可检物种,累计完成超过10万份样本检测。感染防控业务实现营收1.84亿元,同比高速增长429.94%。

综合解决方案服务成为主要增长点

精准医学检测综合解决方案主要包含生育、肿瘤、感控、多组学大数据业务的仪器试剂及综合解决方案服务,实现营收29.92亿元,同比大幅增长1230.36%,其中新冠病毒检测业务是主要的盈利贡献点。

新冠检测业务全球扩张与盈利分析

华大基因的新冠病毒检测业务在全球范围内持续兑现,成为公司业绩增长的核心驱动力。

国际市场准入与检测量

公司新冠病毒核酸检测试剂盒(荧光PCR法)获得多国市场准入,并被WHO列入应急使用清单。截至5月6日,公司在全球89个国家和地区的新冠检测量已超过1000万人次。截至中报期末,公司新冠病毒检测试剂盒海外累计发货超过3500万人份。

“火眼”实验室全球布局与产能提升

截至7月30日,公司在国内已建成10个以上“火眼”实验室,国内检测通量超过20万例/天。在国际上,已累计洽谈或启动约70多个“火眼”实验室,国际检测通量约30万例/天。此外,公司在香港建设16个临时气膜“火眼”实验室,使在港合资公司华昇诊断的每日总检测量由3万例升至13万例。

海外合同与收入弹性预测

子公司香港医学与沙特阿拉伯NUPCO签订了不超过2.65亿美元(约合18.74亿元人民币)的新冠病毒检测综合解决方案协议,预计服务沙特约30%人群(约1011万人),估算单人检测综合收入约为185元/人。基于此估算,华大基因在澳大利亚、沙特阿拉伯、阿联酋、文莱、塞尔维亚等国签订的“火眼”实验室服务合同,预计未来8个月内总服务人数可达2539万人,累计贡献收入约47.06亿元。

“火眼”实验室成本与毛利润估算

根据武汉地区万人检测通量“火眼”实验室的成本核算,基本建设成本至少约为1438万元(建筑造价400万元,重要仪器建设成本1038万元)。结合海外“火眼”实验室的人力成本等因素,估计已运营的21个国际“火眼”实验室(总检测通量7.4万人份/日,预计累计服务人群2539万人)将在未来8个月内累计贡献毛利润约38.92亿元。此估算基于累计检测服务收入预测47.06亿元,扣除实验室建设成本合计1.06亿元、累计人力成本合计1.78亿元及试剂耗材成本合计5.30亿元。

检测试剂盒产能与定价策略

华大基因目前新冠病毒检测试剂盒的产能达到200万人份/天。虽然湖北地区集采中标价降至25元/人份,但国内检测常态化需求将拉动试剂盒放量。同时,公司针对出口产品采取差异化定价策略,可维持较高利润率。

总结

华大基因2020年上半年业绩实现显著增长,主要得益于其新冠病毒检测业务在全球范围内的快速扩张和持续兑现。公司通过“火眼”实验室的全球复制和检测试剂盒的广泛应用,不仅在全球抗疫中发挥了关键作用,也带来了可观的经济效益。同时,公司在遗传缺陷防控、肿瘤精准防治、感染防控等精准医疗领域的长期战略布局持续深化,尽管部分业务短期内受到疫情影响,但感染防控业务实现高速增长。展望未来,随着全球疫情的持续演变和国内检测常态化的需求,华大基因的新冠检测业务有望继续贡献业绩,而其在精准医疗领域的多元化发展也将为公司提供长期的增长动力。公司预计2020-2022年营业收入分别为80.66亿元、67.89亿元、64.13亿元,归母净利润分别为31.00亿元、12.22亿元、11.40亿元。投资者需关注疫情发展、产品销售及行业竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用