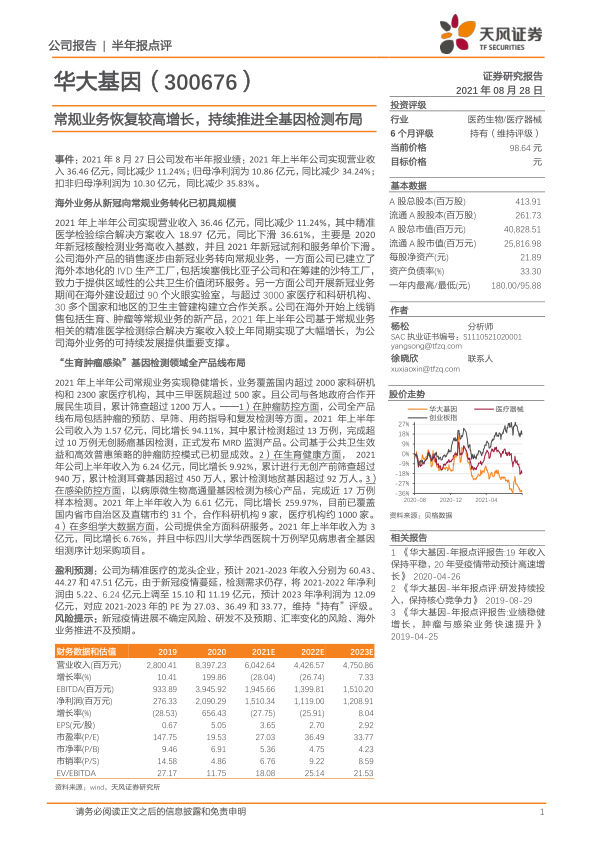

华大基因(300676)

事件: 2021 年 8 月 27 日公司发布半年报业绩: 2021 年上半年公司实现营业收入 36.46 亿元,同比减少 11.24%;归母净利润为 10.86 亿元,同比减少 34.24%;扣非归母净利润为 10.30 亿元,同比减少 35.83%。

海外业务从新冠向常规业务转化已初具规模

2021 年上半年公司实现营业收入 36.46 亿元,同比减少 11.24%, 其中精准医学检验综合解决方案收入 18.97 亿元,同比下滑 36.61%, 主要是 2020年新冠核酸检测业务高收入基数,并且 2021 年新冠试剂和服务单价下滑。公司海外产品的销售逐步由新冠业务转向常规业务,一方面公司已建立了海外本地化的 IVD 生产工厂, 包括埃塞俄比亚子公司和在筹建的沙特工厂,致力于提供区域性的公共卫生价值闭环服务。另一方面公司开展新冠业务期间在海外建设超过 90 个火眼实验室,与超过 3000 家医疗和科研机构、30 多个国家和地区的卫生主管建构建立合作关系。公司在海外开始上线销售包括生育、肿瘤等常规业务的新产品, 2021 年上半年公司基于常规业务相关的精准医学检测综合解决方案收入较上年同期实现了大幅增长,为公司海外业务的可持续发展提供重要支撑。

“生育肿瘤感染” 基因检测领域全产品线布局

2021 年上半年公司常规业务实现稳健增长,业务覆盖国内超过 2000 家科研机构和 2300 家医疗机构,其中三甲医院超过 500 家。且公司与各地政府合作开展民生项目,累计筛查超过 1200 万人。 ——1) 在肿瘤防控方面, 公司全产品线布局包括肿瘤的预防、早筛、用药指导和复发检测等方面。 2021 年上半年公司收入为 1.57 亿元,同比增长 94.11%,其中累计检测超过 13 万例,完成超过 10 万例无创肠癌基因检测, 正式发布 MRD 监测产品。公司基于公共卫生效益和高效普惠策略的肿瘤防控模式已初显成效。 2) 在生育健康方面, 2021年公司上半年收入为 6.24 亿元,同比增长 9.92%, 累计进行无创产前筛查超过940 万,累计检测耳聋基因超过 450 万人,累计检测地贫基因超过 92 万人。 3)在感染防控方面, 以病原微生物高通量基因检测为核心产品, 完成近 17 万例样本检测。 2021 年上半年收入为 6.61 亿元,同比增长 259.97%,目前已覆盖国内省市自治区及直辖市约 31 个,合作科研机构 9 家,医疗机构约 1000 家。4) 在多组学大数据方面, 公司提供全方面科研服务。 2021 年上半年收入为 3亿元,同比增长 6.76%, 并且中标四川大学华西医院十万例罕见病患者全基因组测序计划采购项目。

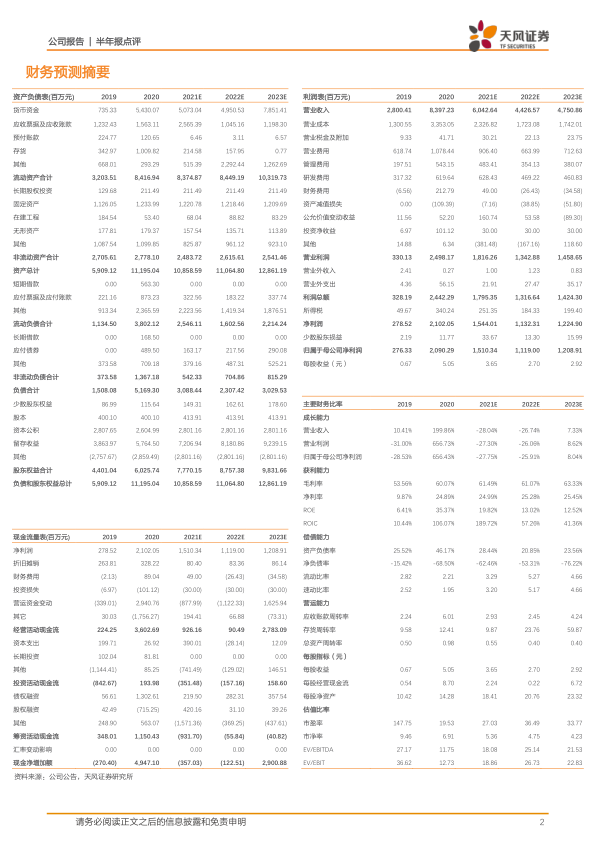

盈利预测:公司为精准医疗的龙头企业, 预计 2021-2023 年收入分别为 60.43、44.27 和 47.51 亿元, 由于新冠疫情蔓延, 检测需求仍存,将 2021-2022 年净利润由 5.22、 6.24 亿元上调至 15.10 和 11.19 亿元, 预计 2023 年净利润为 12.09亿元, 对应 2021-2023 年的 PE 为 27.03、 36.49 和 33.77, 维持“持有”评级。

风险提示: 新冠疫情进展不确定风险、研发不及预期、汇率变化的风险、 海外业务推进不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用