华大基因(300676)

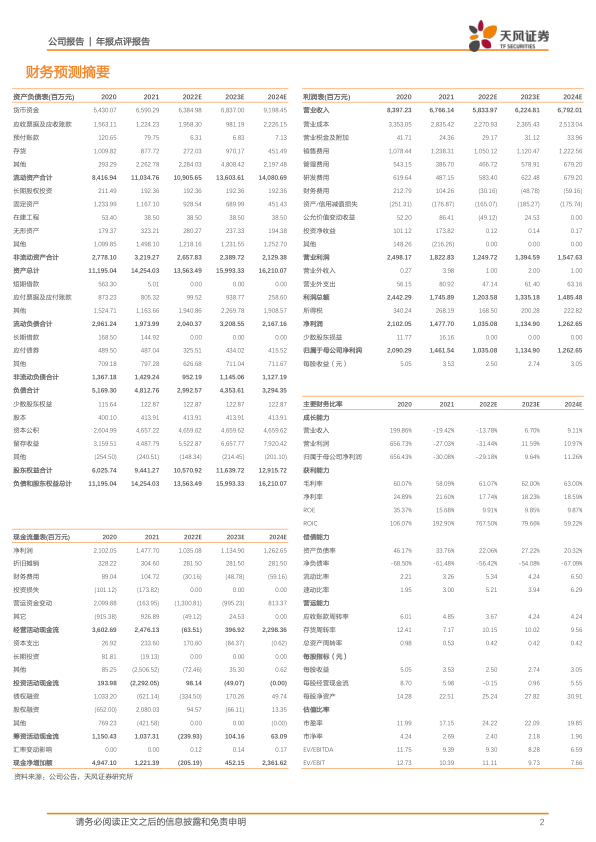

事件:2022年4月24日公司发布2021年和2022年一季报业绩报告:2021年全年公司实现营业收入67.66亿元,同比减少19.42%;归母净利润为14.62亿元,同比减少30.08%;扣非归母净利润为13.58亿元,同比减少33.71%。2022年一季度公司实现收入为14.30亿元,同比减少8.52%;归母净利润为3.30亿元,同比减少37.06%。

2021年和2022年Q1业绩符合预期,非新冠业务稳步增长

2021年公司收入67.66亿元,同比下降19.42%,主要是由于全球新冠核酸试剂盒和检测单价下降,新冠相关业务2020年基数较高,2021年业绩同比有所下降。常规业务方面,2021年公司感染防控收入为11.58亿元,同比增长73.01%,宏基因组学检测在医院落地,推出PMseqDatician病原专家分析系统和PMEasyDoctor病原组大数据分析套件,累计检测近20万人。公司生育健康收入达11.92亿元,同比增长1.24%,覆盖156种疾病包括常见遗传代谢病、耳聋、地中海贫血等。公司肿瘤防控收入为3.8亿元,同比增长8.12%,肿瘤MRD定制化检测产品在中国市场上市销售。2022年一季度公司收入14.30亿元,同比下降8.52%,主要是由于一季度部分香港业务的结算受到新冠疫情的影响还未确认收入。

国际化战略持续推进,常规业务逐步加大海外产品储备

公司深化海外业务,目前已经覆盖全球超过100个国家和地区,在欧洲、美洲、亚太等地区合作的海外医疗和科研机构超过3000家。在新冠业务方面,公司新冠检测产品已经覆盖全球超过180个国家和地区,累计在海外启动“火眼”实验室近100个。新冠业务助力公司与多个国家政府、跨国公司、基金会、非政府组织建立直接合作关系,逐步从新冠业务延申至常规业务发展。在常规业务方面,公司开展“前店后厂”战略规划,已建立了海外本地化的IVD生产工厂,包括非洲埃塞俄比亚和在筹建的沙特阿拉伯的IVD工厂,致力于提供区域性的公共卫生价值闭环服务。在产品获批方面,2021年公司多个产品获批欧盟CE准入资质,包括肠癌辅助诊断检测、肺癌ctDNA检测、地中海贫血检测、全自动PCR分析系统等。在印度,公司无创产前基因检测产品获得准入资质;在沙特阿拉伯,公司四款产品获批上市,包括地中海贫血基因、肠癌、肺癌和新生儿遗传代谢筛查检测。

盈利预测:公司为精准医疗的龙头企业,由于新冠疫情蔓延,检测需求仍存,将2022-2023年的收入从44.27、47.51上调至58.34、62.25亿元,预计2024年收入为67.92亿元,预计2022-2024年净利润为10.35、11.35和12.63亿元,当前股价对应2022-2024年的PE分别为24.22、22.09和19.85,上调至“买入”评级。

风险提示:新冠疫情进展不确定风险、研发不及预期、汇率变化的风险、海外业务推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用