亚虹医药(688176)

事件:

2024年2月4日,公司公告APL-1202与化疗灌注联合使用治疗化疗灌注复发的中高危非肌层浸润性膀胱癌(NMIBC)的随机、双盲、对照、多中心的关键性临床试验(ACCRUE研究)未达到主要研究终点。公告同时更新了其他业务的进展。

点评:

2线NMIBC关键临床未达主要终点,公司终止APL-1202+化疗灌注联用疗法的开发。ACCRUE研究共入组359例化疗灌注复发NMIBC患者,实验/对照1比1入组,实验组为APL-1202联用化疗灌注,对照组为安慰剂联用化疗灌注,该研究于2019年9月完成全部受试者入组。已完成的统计分析结果显示:尽管在部分患者人群中显示出一定的优效趋势,但主要疗效指标无事件生存期(EFS)未达到预设的统计假设。公司决定终止APL-1202与化疗灌注联合使用在2线NMIBC的开发。由于未完成全部数据分析,管理层推测数据不理想可能和1)APL-1202和化疗灌注联用增效不显著及2)对照组EFS超过历史数据相关。

APL-1202后续开发重点转向单药或联用PD1单抗,均有良好的早期数据。除和化疗灌注联用,公司还有2项APL-1202中后期临床研究,均显示出良好的早期数据:1)APL-1202单药vs化疗灌注治疗1线NMIBC的3期临床(Ascertain研究)。现有数据显示,APL-1202单药组和化疗灌注组的无复发比例相似,后续开发策略正在制定中;2)APL-1202联用替雷利珠单抗vs替雷利珠单抗单药新辅助治疗MIBC的2期临床(Anticipate研究)。该研究已完成全部受试者入组,中期分析显示联用组和PD1单药组pCR分别为39%和21%,有望于24Q3读出顶线数据。

APL-1702的临床研发、注册和商业化顺利推进中,女性健康战略布局初步完成。2023年9月,APL-1702用于治疗宫颈高级别鳞状上皮内病变(HSIL)的国际多中心3期临床达到主要终点。公司将在欧洲生殖器官感染和肿瘤研究组织(EUROGIN)会议(2024年3月13日-15日)上公布该研究的顶线数据,预计将于24Q2向中国监管部门提交药品上市申请。2024年1月,公司宣布成立女性健康事业部,并任命曹少华女士担任亚虹医药高级副总裁、女性健康事业部负责人。我们认为APL-1702的核心患者群体为20-40岁有生育需求的HSIL人群,但在LSIL和手术复发HSIL人群中也有较大需求。

投资建议:

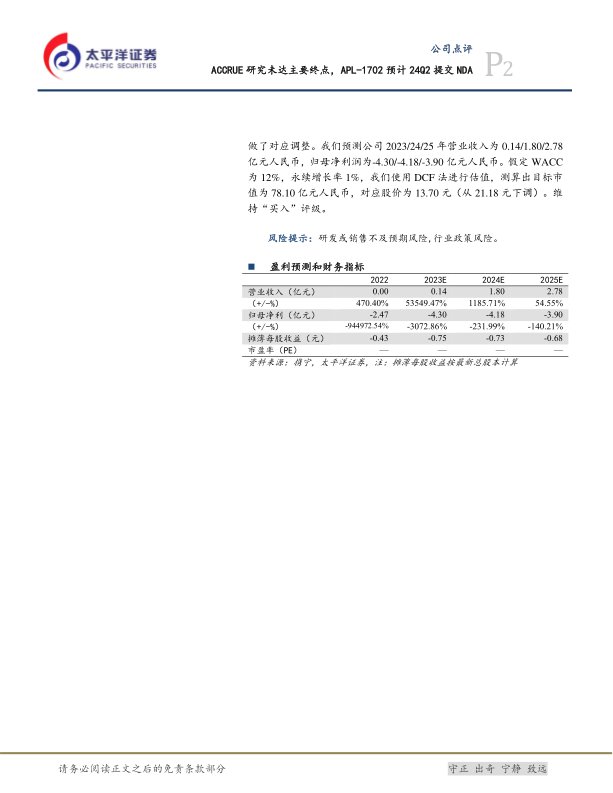

根据ACCRUE研究和其他业务更新,我们在财务模型中删除了APL-1202的2线NMIBC收入,对其他适应症的上市时间和成功率也做了对应调整。我们预测公司2023/24/25年营业收入为0.14/1.80/2.78亿元人民币,归母净利润为-4.30/-4.18/-3.90亿元人民币。假定WACC为12%,永续增长率1%,我们使用DCF法进行估值,测算出目标市值为78.10亿元人民币,对应股价为13.70元(从21.18元下调)。维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用