中心思想

AQ-300驱动业绩增长与市场份额提升

澳华内镜凭借其核心产品AQ-300软性内窥镜系统,在2023年前三季度实现了显著的营业收入增长,预计同比上升50%-60%,达到4.20-4.50亿元。AQ-300作为国产首款4K软性内窥镜系统,其临床性能获得市场认可,有效推动了公司业绩的稳定增长,并有望在中高端医院市场加速进口替代进程。

国产替代加速与营销网络深化

中国软镜市场目前进口产品占据90%以上份额,国产替代潜力巨大。澳华内镜通过持续完善营销体系,截至2023年上半年已建立16个营销分公司和33个营销服务网点,并围绕AQ-300系列开展多场学术推广活动,旨在提升产品覆盖面和品牌影响力。随着市场推广的深入和Q4采购高峰的到来,公司产品需求预计将快速恢复,进一步巩固其在国产替代浪潮中的领先地位。

主要内容

投资要点分析

2023年前三季度业绩预告与增长驱动

公司发布2023年前三季度业绩预告,预计实现营业收入4.20-4.50亿元,较上年同期增加1.39-1.69亿元,同比上升50%-60%。业绩稳定增长主要得益于新产品AQ-300的市场推广持续发力,品牌效应逐渐增强,以及公司持续为客户提供满意的内镜解决方案。

国产替代加速与AQ-300的竞争优势

当前中国软镜市场超过90%的市场份额由进口厂家占据,国产内镜产品发展空间广阔。国产内镜产品主要集中在二级及以下医院,中高端三级医院市场仍需突破。公司的AQ-300系统是国产首款4K软性内窥镜系统,具有显著的差异化竞争优势。经过改进与打磨,AQ-300产品已达到临床满意状态,其图像清晰度及综合性能获得临床医生高度肯定。未来,公司有望凭借AQ-300持续加大中高端医院覆盖,加速进口替代进程。

营销体系建设与AQ-300推广策略

公司持续完善营销体系建设,截至2023年上半年,已在广东、河南、安徽等16个省份设立营销分公司,并建立了33个营销服务网点,有效提升了产品覆盖面。公司围绕AQ-300系列开展了一系列专题活动,包括内镜培训班、案例分享、规范化诊疗讲座等多场学术推广活动。尽管反腐可能对推广节奏造成短期影响,但随着学术会议和各地招投标的陆续恢复,AQ-300的商业化有望稳步推进。叠加第四季度采购高峰,公司产品需求预计将快速恢复,从而推动业绩稳定增长。

投资建议与风险提示

华金证券维持对澳华内镜的“增持-B”投资建议,并维持盈利预测。预计公司2023-2025年归母净利润分别为0.89亿元、1.39亿元和1.99亿元,同比增速分别为311%、56%和43%。对应的P/E估值分别为93倍、60倍和42倍。考虑到重磅产品AQ-300商业化稳步推进,公司业绩预计将持续稳定增长。同时,报告提示了产品销售不及预期、市场竞争加剧以及研发进度不及预期等风险。

财务数据与估值概览

关键财务指标预测

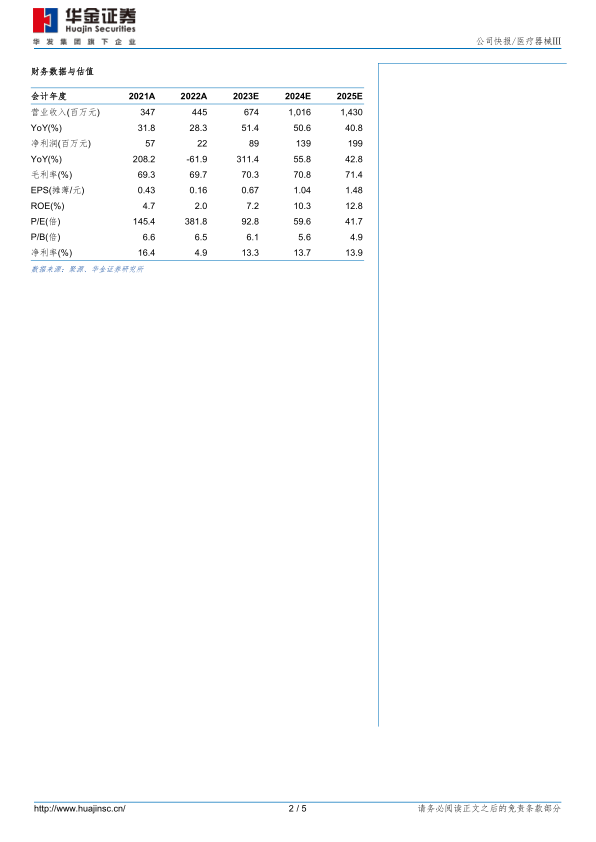

根据华金证券研究所的预测,澳华内镜的营业收入将从2022年的4.45亿元增长至2025年的14.30亿元,年复合增长率显著。归母净利润预计从2022年的0.22亿元大幅增长至2025年的1.99亿元。毛利率预计将保持在70%以上,从2022年的69.7%提升至2025年的71.4%。每股收益(EPS)预计从2022年的0.16元增长至2025年的1.48元。

盈利能力与估值水平

公司的净利率预计将从2022年的4.9%提升至2025年的13.9%。净资产收益率(ROE)预计从2022年的2.0%提升至2025年的12.8%。P/E估值方面,随着盈利的快速增长,P/E倍数预计将从2022年的381.8倍下降至2025年的41.7倍,显示出估值吸引力的提升。

财务报表预测和估值数据汇总

资产负债结构与偿债能力

公司流动资产预计将从2022年的10.19亿元增长至2025年的16.46亿元,其中现金及现金等价物在2025年预计达到7.05亿元。流动负债预计从2022年的1.30亿元增长至2025年的6.70亿元,其中短期借款在2024年和2025年预计分别达到2.23亿元和4.94亿元。资产负债率预计将从2022年的12.2%上升至2025年的28.7%,但流动比率和速动比率仍保持在健康水平,显示公司具备良好的短期偿债能力。

利润表与现金流量分析

营业收入预计将持续高速增长,从2022年的4.45亿元增至2025年的14.30亿元,年均增长率超过40%。营业利润预计从2022年的0.11亿元大幅增长至2025年的2.20亿元。经营活动现金流在2022年为负值(-0.42亿元),但预计在2023年转正并持续改善,2025年预计达到2.64亿元,显示公司盈利质量的提升。投资活动现金流在预测期内多为负值,反映公司持续的资本开支和扩张。

营运能力与每股指标

总资产周转率预计将从2022年的0.3提升至2025年的0.6,表明资产利用效率有所提高。应收账款周转率预计保持在4-5次,应付账款周转率保持在4-5次,显示公司在应收应付管理方面较为稳定。每股净资产预计从2022年的9.47元增长至2025年的12.55元,反映股东权益的持续增长。

总结

澳华内镜在2023年前三季度展现出强劲的业绩增长势头,主要得益于其核心产品AQ-300软性内窥镜系统的成功推广和市场认可。作为国产首款4K软镜,AQ-300在加速国产替代、尤其是在中高端医院市场突破方面具有显著潜力。公司通过完善营销网络和持续的学术推广活动,有效提升了产品覆盖面和品牌影响力。财务预测显示,公司未来几年营收和净利润将保持高速增长,盈利能力和资产效率持续改善。尽管存在产品销售不及预期、市场竞争加剧和研发进度不及预期等风险,但鉴于AQ-300的商业化稳步推进和国产替代的广阔前景,公司业绩有望持续稳定增长,维持“增持-B”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用