澳华内镜(688212)

核心观点:

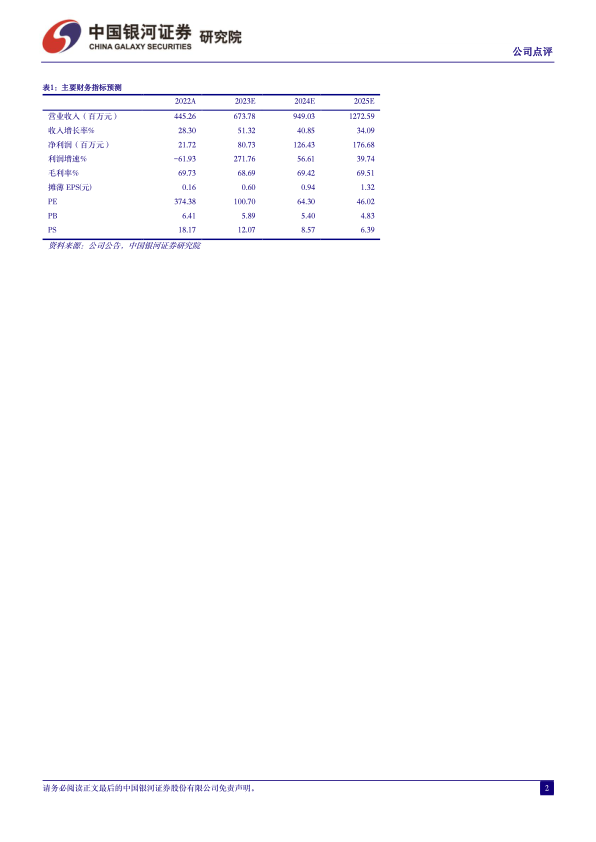

事件:2023年前三季度,公司实现营收4.29亿元,同比增长52.65%;实现归母净利0.45亿元,同比增加426.53%;实现扣非归母净利0.37亿元,同比增加752.7%。其中,第三季度公司实现营收1.40亿元,同比增加23%;实现归母净利711.8万元,同比增加102%;实现扣非归母净利394.3万元,同比增加40%。

公司高端产品放量以及品牌力建设的加强带动业绩增长。公司第三季度营收和利润表现亮眼,主要系依托高端产品AQ-300于去年11月上市开始逐渐放量所致。公司不断加强市场营销体系以及品牌影响力建设,不断完善渠道建设,持续稳定的为客户提供满意的内镜解决方案,实现了收入、回款和净利润的上升。AQ-300是公司的4K超高清内镜系统,在图像、染色、操控性、智能化等方面都有显著升级;但受医疗反腐政策影响,Q3业绩环比Q2有所下降,未来随着学术活动、学术会议等恢复后公司业绩将增长。

新品不断推陈出新,多款产品性能为行业翘楚。2023年8月,公司在2023年度新品发布会上发布17款全新内镜产品,涵盖支气管镜、鼻咽喉镜以及经皮胆道镜等。此次新品发布多款业界性能顶尖的产品,包含1.8mm首款超细复式软镜、2.8mm首款超细经皮胆道内镜以及61%超大钳径比内镜等;此外,公司还发布了全新AQ-200Elite内镜系统,相比上一代产品在平台兼容性上做了革新升级,可广泛适用于多种科室内镜镜体,并且拥有4种染色模式。

股权激励发布,进一步调动员工积极性。公司于10月发布了新一轮股权激励计划。满足营收或净利润其中之一目标(归属比例100%):2024-2026年收入目标达到9.9/14.0/20.0亿元;净利润1.2/1.8/2.7亿。

毛利率增幅较大,费用端有所增加。前三季度,公司毛利率为75.64%(+6.1pct),主要系AQ-300毛利较高所致。销售费用率35.81%(+8.2pct),管理费用率为13.6%(-8.7pct),研发费用率24.75%(+3.6pct),主要系公司加强对新技术和新产品的打磨与升级,研发人员和材料增加所致。

投资建议:公司作为国产软镜龙头,产品线及技术优势显著,研发实力强劲。我们预计公司2023-2025年归母净利润分别为0.81/1.26/1.77亿元,同比271.76%/56.61%/39.74%,EPS分别为0.60/0.94/1.32元,当前股价对应2023-2025年PE为101/64/46倍,给予“谨慎推荐”评级。

风险提示:市场拓展和市场竞争的风险、部分进口原材料采购受限的风险、销售模式的风险、产品质量控制风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用