澳华内镜(688212)

投资要点

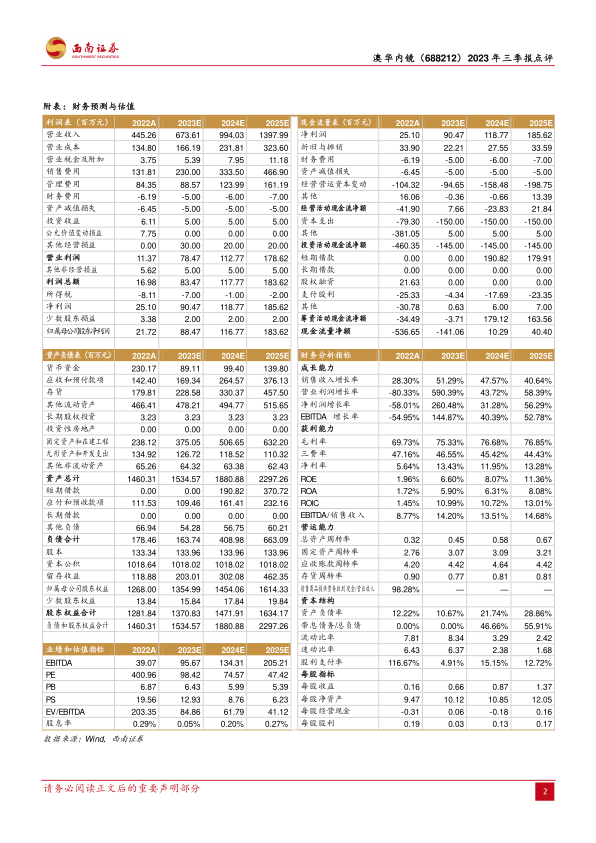

事件:公司发布2023年三季报,实现收入4.3亿元(+52.7%),实现归母净利润0.45亿元(+426.5%),实现扣非归母0.3亿元(+752.7%)。其中23Q3单季度实现收入1.4亿元(+23%),实现归母净利润710.8万元(+102.2%),实现扣非归母394.3万元(+40.4%)。公司前三季度收入及利润高速增长,符合公司三季报业绩快报预期。单三季度受医疗反腐影响,收入及利润略有所放缓。展望未来,22Q4为高基数,业绩端有所压力,但叠加股权激励,预计四季度仍有望高举高打。此外,公司23年10月推出上市后第二次股权激励。激励对象包括核心销售和研发人员等,业绩目标(公司层面归属比例100%)为2024-26年收入不低于9.9/14/20亿元或净利润不低于1.2/1.8/2.7亿元,充分彰显公司发展信心。

23年前三季度收入高增,疫后毛利率大幅反弹。分季度收入看,23Q1/Q2/Q3单季度收入分别为1.3/1.6/1.4亿元(+53.8%/90.8%/+23%),疫后实现收入大幅提速。从盈利能力看,23年前三季度毛利率提升至75.6%(+6.1pp),实现大幅跃升。销售费用率35.8%(+8.2pp),管理费用率13.6%(-8.7pp),研发费用率24.8%(+3.6pp),销售及研发费用增加明显,主要系销售及研发核心团队人员扩张。

AQ-300持续迭代,各类镜体种类配套不断丰富。23年前三季度澳华内镜根据临床端的反馈对AQ-300系列进行了持续的迭代,在操控性能、操作手感、稳定性等多个方面做了进一步完善,产品性能得到了持续的优化。23年5月,公司推出了全新十二指肠内镜,该产品具有清晰的视野与更大的抬钳角度,可以更清晰地观察和辨认十二指肠情况。整体来看,公司研发不断投入,AQ-300产品力得到进一步提升。

国产软镜设备龙头有望受益于进口替代,AQ-300放量在即。软镜在临床诊疗场景中广泛使用,国内胃镜、肠镜诊疗开展率和内镜医师数量均有提升空间,目前软镜行业国产化率仅不到10%,日本企业奥林巴斯、富士、宾得占据90%以上的份额。随着旗舰产品AQ-300的上市推广,公司后续有望持续受益于国产替代。公司目前已大力布局国内经销商团队进行后续对AQ300的全面推广,预计2023年四季度AQ300将持续放量。

盈利预测和估值:预计2023-2025年归母净利润分别为0.9、1.2、1.8亿元,对应EPS为0.66、0.87、1.37元,对应PE为98、75、47倍。

风险提示:研发失败风险、AQ300销售或不及预期、疫情反复、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用