澳华内镜(688212)

主要观点:

事件:

公司发布2024年中报,2024年上半年,公司实现营收3.54亿元(yoy+22.29%),归母净利润0.06亿元(yoy-85.13%),销售毛利率71.46%(yoy-4.82pp)。

其中,2024年第二季度公司实现收入1.84亿元(yoy+12.61%);归母净利润0.03亿元,环比增速5.17%,销售毛利率66.91%(yoy-9.45pp)。

事件点评

国内外均稳健增长,预计下半年国内市场有望招标提速

2024年上半年,公司国内收入约2.86亿元(yoy+22.26%),国外收入6781万元(yoy+22.40%)。2024年上半年公司在国内收入增速较公司以往季度30-50%左右的高增长而言,增速有所放缓,我们认为主是是受到行业整顿及设备更新政策尚未落地导致的招标放缓所致,预计随下半年招标逐步改善,收入增速有望提升。公司近几年也重点拓展海外市场,2024年上半年公司在国际市场的市场准入方面也取得了多项进展,在欧盟地区、巴西、韩国、俄罗斯等多个国家或地区,一系列有竞争力的机型获批上市。

公司对研发高度重视,新产品不断推出。2024年上半年公司研发投入约8,733.68万元,同比增长25.48%,占营业收入比例24.70%。截至2024年6月30日,公司拥有研发人员268人,占公司总人数21.46%。2024年3月公司相继推出电子经皮胆道镜以及电子膀胱镜,从消化科、呼吸科领域迈入了肝胆外科以及泌尿领域,可以确保镜体进入更细的自然腔道,为临床检查和探索发现提供了更多的选择。2024年5月公司发布了电子输尿管肾盂镜,超细外径的镜体可以进入狭窄的输尿管,助力泌尿结石的治疗。

费用率提升较多,短期影响公司利润

2024年上半年,公司销售费用1.23亿元(yoy+44.93%),销售费用率34.69%(yoy+0.52pp),主要系职工薪酬、差旅费等增长较多,且公司市场样机投入较多折旧摊销增长,相关修理费跟着上涨所致;公司管理费用约0.59亿元(yoy+45.89%),管理费用率16.6%

(yoy+2.69pp),主要系职工薪酬、股份支付及差旅增长所致;公司研发费用约0.87亿元(yoy+25.48%),研发费用率24.7%(yoy+0.62pp),主要系职工薪酬及差旅费等费用增长所致。

投资建议

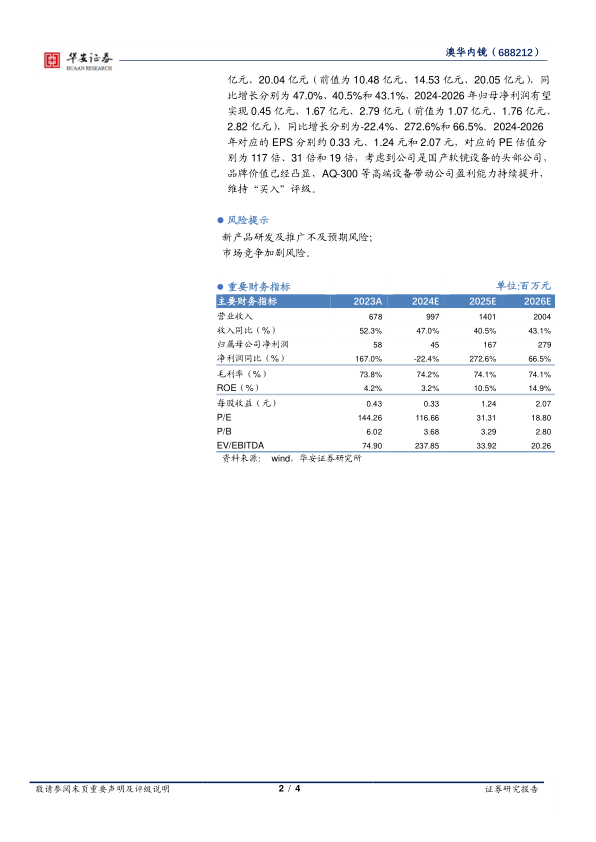

我们预计公司2024-2026年收入端有望分别实现9.97亿元、14.01亿元、20.04亿元(前值为10.48亿元、14.53亿元、20.05亿元),同比增长分别为47.0%、40.5%和43.1%,2024-2026年归母净利润有望实现0.45亿元、1.67亿元、2.79亿元(前值为1.07亿元、1.76亿元、2.82亿元),同比增长分别为-22.4%、272.6%和66.5%。2024-2026年对应的EPS分别约0.33元、1.24元和2.07元,对应的PE估值分别为117倍、31倍和19倍,考虑到公司是国产软镜设备的头部公司,品牌价值已经凸显,AQ-300等高端设备带动公司盈利能力持续提升,维持“买入”评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用