澳华内镜(688212)

投资要点

事件:公司发布2023年年报,实现收入6.8亿元(+52.3%),实现归母净利润5785万元(+167%),实现扣非归母4449万元(+361.4%)。其中23Q4单季度实现收入2.5亿元(+51.7%),实现归母净利润1267万元(-3.2%),实现扣非归母722万元(+35.7%)。公司全年收入及利润高速增长,符合预期。

23年疫后毛利率大幅反弹,中高端产品持续放量。分季度收入看,(+53.8%/90.8%/+23%/+51.7%),疫后实现收入大幅提速,公司进一步加强了研发端的投入,不断对产品进行持续的打磨与升级,获得了更多的临床端认可所致。从盈利能力看,23年毛利率提升至73.8%(+4.1pp),实现大幅跃升,系产品结构中高毛利的中高端机型占比提升所致。23年中高端机型主机、镜体在三级医院装机(含中标)数量分别是96台,316根,装机(含中标)三级医院73家。从费用端看,销售费用率34.3%(+4.7pp),管理费用率13.4%(-5.5pp),研发费用率21.7%(+0pp),财务费用率-0.4%(+1pp)。销售费用率增加明显,主要系销售核心团队人员扩张,职工薪酬、修理费及差旅费增长较多所致。

AQ-300持续迭代,各类镜体种类配套不断丰富。23年公司根据临床端的反馈对AQ-300系列进行了持续的迭代,在操控性能、操作手感、稳定性等多个方面做了进一步完善,产品性能得到了持续的优化。此外,公司在各类镜体种类配套上不断丰富。23年公司推出了全新十二指肠内镜,该产品具有清晰的视野与更大的抬钳角度,可以更清晰地观察和辨认十二指肠情况,为ERCP(内镜逆行性胆管-胰管造影)诊疗提供了更好的支持与服务。此外,公司23年发布超细内镜、超细经皮胆道内镜、支气管镜等多款细镜产品,多平台兼容适配,灵活满足不同科室的诊疗需求,为临床提供更为有力的工具。并且发布了分体式上消化道内镜,更大限度保证了洗消的功用和效率。整体来看,公司研发不断投入,整机及镜体的产品质量及种类持续上升。

国产软镜设备龙头有望受益于进口替代,AQ-300放量在即。软镜在临床诊疗场景中广泛使用,国内胃镜、肠镜诊疗开展率和内镜医师数量均有提升空间,目前软镜行业国产化率仅不到10%,日本企业奥林巴斯、富士、宾得占据90%以上的份额。随着旗舰产品AQ-300的上市推广,公司后续有望持续受益于国产替代。公司目前已大力布局国内经销商团队进行后续对AQ300的全面推广,预计2024年AQ300将持续放量。

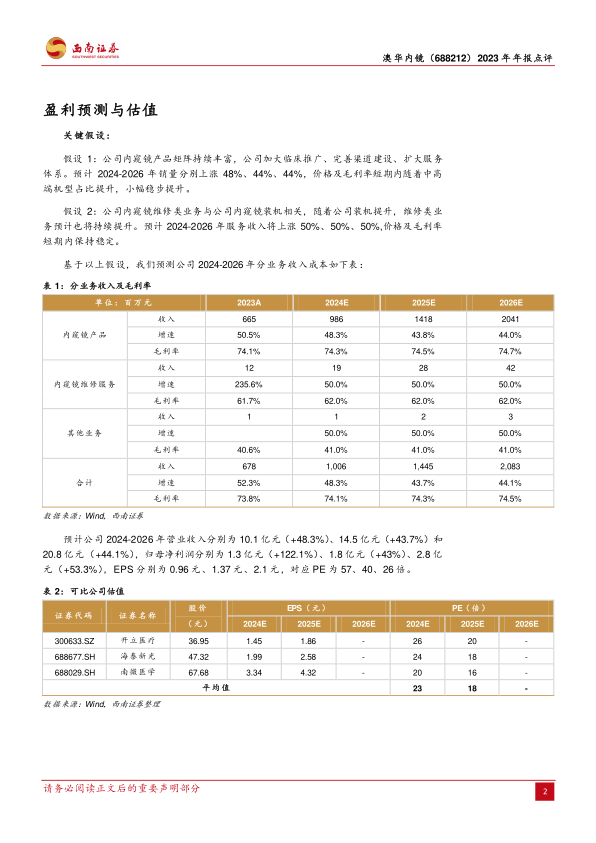

盈利预测与评级:预计2024-2026年归母净利润分别为1.3、1.8、2.8亿元,对应EPS为0.96、1.37、2.1元,对应PE为57、40、26倍。给予“买入”评级。

风险提示:研发失败风险、AQ300销售或不及预期、疫情反复、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用