澳华内镜(688212)

核心观点:

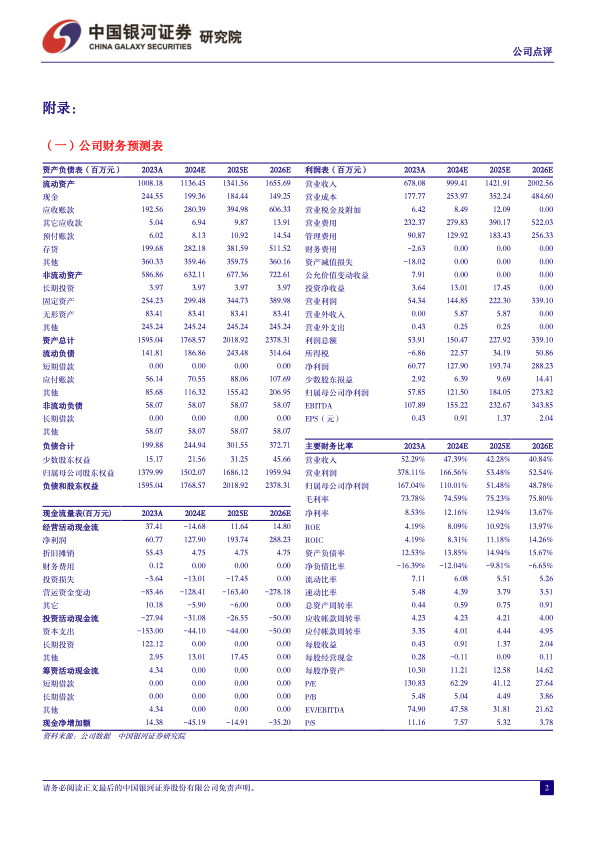

事件:公司发布2023年年度报告,公司2023年全年实现营业收入6.78亿元(+52.29%),归母净利润0.58亿元(+167.04%),扣非净利润0.44亿元(+395.03%),经营性现金流0.37亿元(-189.27%);2023Q4实现营业收入2.49亿元(+51.68%),归母净利润0.13亿元(-3.18%),扣非净利润0.07亿元(+35.74%)。

中高端产品顺利放量,驱动业绩快速增长。基于AQ-3004K超高清内镜系统的持续放量,2023年公司内窥镜设备业务实现营收6.22亿元(+58.6%),大型医疗机构客户数量不断增长,中高端机型主力、镜体在三级医院装机(含中标)数量分别为96台、316根,装机(含中标)三级医院73家。随着中高端产品收入占比提升,公司盈利能力进一步改善,2023年整体毛利率提升4.05个百分点至73.78%,内窥镜业务提升2.90个百分点至75.85%。

产品持续上新巩固竞争实力,股权激励彰显发展信心。2023年公司研发费用为1.47亿元(+52.26%),占营业收入比例为21.68%,多个产品管线取得重要进展:2023年公司发布全新UHD系列十二指肠镜、超细内镜、超细经皮胆道内镜、支气管镜、布全新AQ-200Elite内镜系统、UHD系列双焦内镜、分体式上消化道内镜等新品,进一步巩固公司综合产品竞争实力,并促进市场覆盖深度和广度的提升。2023年10月13日,公司发布《2023年限制性股票激励计划(草案)》,制定较高业绩目标,彰显公司对未来经营发展充满信心:①目标A:2024/2025/2026年收入不低于9.9/14/20亿,净利润不低于1.2/1.8/2.7亿元;②目标B:2024/2025/2026年收入不低于9/12.5/17.5亿元,净利润不低于1.1/1.6/2.4亿元。

投资建议:澳华内镜作为国产软镜龙头,产线丰富度及技术优势凸显,股权激励指引未来成长。我们预计公司2024年-2026年归母净利润为1.22/1.84/2.74亿元,同比增长110.01%/51.48%/48.78%,EPS分别为0.91/1.37/2.04元,当前股价对应2024-2026年PE为62/41/28倍,维持“谨慎推荐”评级。

风险提示:新品研发与上市进展不及预期的风险、行业竞争加剧的风险、产品质量控制风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用