澳华内镜(688212)

投资要点

事件:公司发布2024年中报,2024H1公司实现营收3.54亿元(+22.3%),归母净利润0.06亿元(-85.13%),如果剔除股权支付金额,则利润为4774万元(+7.2%)。其中,单2024Q2公司实现收入1.84亿元(+12.6%),归母净利润0.03亿元(-86.5%)。24H1业绩符合业绩快报预期,H2业绩压力较大。看好24H2外部环境改善,静待装机放量。

看好24H2外部环境改善,静待装机放量。分季度收入看,24Q1/Q2单季度收入分别为1.7/1.8亿元(+34.9%/+12.6%),公司加大产品推广,以临床需求为导向更新升级公司产品,不断拓宽对各等级医院的覆盖度。从盈利能力看,23年毛利率71.5%,略有下降,系新的会计准则之下原并入销售费用的部分后面并入了成本费用计算中,导致毛利率有所下降,其他均无明显改变。从费用端看,销售费用率34.7%,管理费用率16.6%(提升较为明显,系股权支付费用影响),研发费用率24.7%(亦有提升,系公司持续加强研发投入,巩固持续创新能力),财务费用率-0.1%。整体来看,医疗反腐对临床端的冲击在H1有所体现,另外利好招投标相关的政策落地节奏也较慢,H2重点观测外部环境的改善以及医疗设备以旧换新的利好,静待AQ300装机放量,以及研发成果的转换

持续研发投入,巩固持续创新能力。公司拥有一支具有长期内镜研发经验的工程师团队。研发人才队伍的壮大,为公司技术领先优势的持续,确立了雄厚的基础。2024年3月公司相继推出电子经皮胆道镜以及电子膀胱镜,从消化科、呼吸科领域迈入了肝胆外科以及泌尿领域。极细镜体为临床的检查和探索提供了更优解决方案。2024年5月公司发布了电子输尿管肾盂镜,超细外径的镜体可以进入狭窄的输尿管,助力泌尿结石的治疗。此外,公司在国际市场的市场准入方面也取得了多项进展。在欧盟地区、巴西、韩国、俄罗斯等多个国家或地区,一系列有竞争力的机型获批上市。

国产软镜设备龙头有望受益于进口替代,AQ-300放量在即。软镜在临床诊疗场景中广泛使用,国内胃镜、肠镜诊疗开展率和内镜医师数量均有提升空间,2023年软镜行业国产化率(消化科17%,呼吸科28%)逐步提升,随着旗舰产品AQ-300的上市推广,公司后续有望持续受益于国产替代。公司目前已大力布局国内经销商团队进行后续对AQ300的全面推广,预计2024年及2025年AQ300将持续放量。

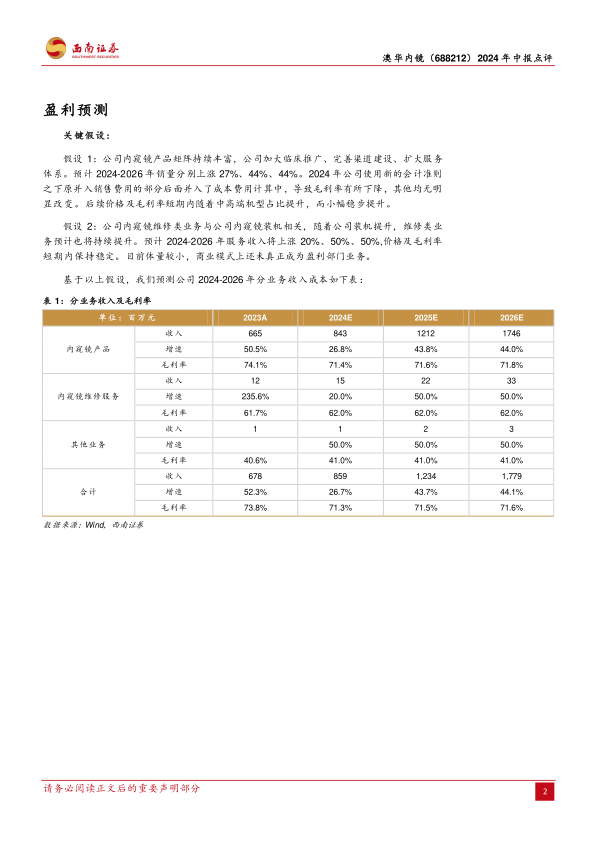

盈利预测:预计公司2024-2026年归母净利润分别为0.26亿元(-54.7%)、1.3亿元(+391.4%)、2.1亿元(+63.3%),EPS分别为0.19元、0.96元、1.56元,对应PE为200、41、25倍。

风险提示:研发失败、AQ300销售不及预期、疫情反复、竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用