中心思想

业绩短期承压与战略转型

九强生物2017年上半年营收和净利润同比下降,主要受生产成本增加、费用投入加大以及固定资产处置损失等短期因素影响。然而,公司第二季度业绩已显示好转迹象,且正积极通过海外技术合作与国内并购实现战略转型,布局多产品线以应对市场变化并寻求新的增长点。

多产品线布局驱动未来增长

公司通过与雅培的技术转让合作,预计2018年年中将有新生化产品上市,并带来里程碑款结算及全球销售分成。同时,通过收购美创新跃,公司成功切入高速增长的血凝领域,有望复制生化试剂的进口替代路径,为长期业绩增长奠定基础。这些战略举措预示着公司未来业绩的显著改善和市场份额的扩大。

主要内容

试剂销售稳中有升,仪器占比下降,费用增加影响利润

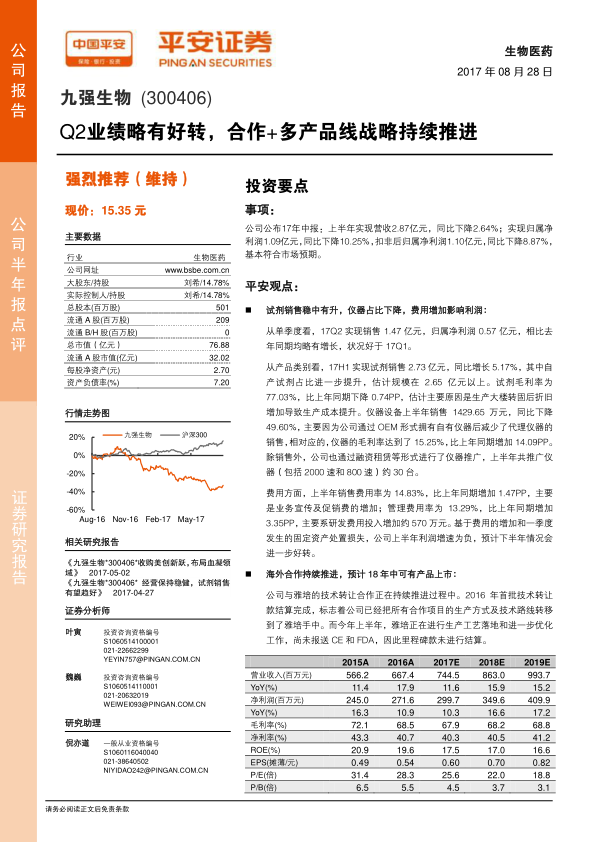

2017年第二季度,公司实现销售收入1.47亿元,归属净利润0.57亿元,均较去年同期略有增长,表现优于第一季度。上半年试剂销售额达2.73亿元,同比增长5.17%,其中自产试剂占比进一步提升,规模超过2.65亿元。试剂毛利率为77.03%,同比下降0.74个百分点,主要系生产大楼转固后折旧增加导致生产成本上升。仪器设备销售额为1429.65万元,同比下降49.60%,主要由于公司通过OEM形式拥有自有仪器后减少了代理仪器的销售,但相应地,仪器毛利率大幅提升14.09个百分点至15.25%。此外,公司上半年推广仪器约30台(包括2000速和800速)。费用方面,销售费用率同比增加1.47个百分点至14.83%(主要为业务宣传及促销费增加),管理费用率同比增加3.35个百分点至13.29%(主要系研发费用投入增加约570万元)。

海外合作持续推进,预计18年中可有产品上市

公司与雅培的技术转让合作进展顺利。2016年已完成首批技术转让款结算,标志着所有合作项目的生产方式及技术路线已转移至雅培。2017年上半年,雅培正进行生产工艺落地和优化工作,尚未报送CE和FDA,因此里程碑款未结算。预计雅培的新生化产品有望在2018年年中正式上市,届时第一批里程碑款将在2017年末或2018年初结算,并在2018年下半年贡献剩余里程碑款及试剂全球销售分成,从而增厚公司业绩。

美创新跃6月幵表,开拓血凝领域

公司对美创新跃的收购于2017年6月8日完成工商变更,并于当月开始并表。上半年美创共实现营收2295.59万元、净利润555.79万元,其中并表营收403.74万元、归属净利润82.28万元。美创上半年净利润率较2016年下降3.33个百分点,主要由于加大了新批500速仪器的推广,导致低利润率的仪器销售占比增大。通过此次收购,九强生物成功进入血凝领域,该市场目前主要由外资占据,且行业增速高达25-30%,高于体外诊断行业整体水平。双方整合后,有望依托九强的销售渠道实现血凝产品的快速推广,复制公司在生化试剂领域实现进口替代的成功经验。

多因素致短期业绩受挫,多方开拓成效即将显现,维持“强烈推荐”评级

公司2017年业绩短期受挫,主要原因包括产品临床及注册费用增加、折旧增加等。然而,公司在战略布局方面并未放缓:与雅培的技术转让合作顺利推进,预计将在2017年末或2018年初继续贡献利润;通过并购美创新跃,成功切入高速增长的血凝领域,开启了多产品线布局之路。不考虑尚未确定的并购事项,公司2017-2019年EPS预计分别为0.60元、0.70元和0.82元。基于公司战略布局的积极进展和未来业绩增长潜力,维持“强烈推荐”评级。

风险提示

公司面临的主要风险包括产品推广速度可能不达预期,以及后续合作(如与雅培的合作)可能不达预期。

总结

九强生物2017年上半年业绩虽受短期因素影响有所下滑,但第二季度已呈现好转趋势。公司正积极推进与雅培的海外技术合作,预计2018年将有新产品上市并带来业绩贡献。同时,通过收购美创新跃,公司成功拓展至高增长的血凝市场,实现了多产品线战略布局。尽管短期内面临费用增加和折旧压力,但这些战略性投入和布局有望在未来逐步显现成效,驱动公司业绩持续增长。预计公司未来盈利能力将逐步恢复并增强,维持“强烈推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用