中心思想

业绩持续改善与增长潜力显著

九强生物在2017年及2018年第一季度展现出业绩的逐季明显改善趋势,营收和归母净利润均实现稳健增长。公司通过多重因素驱动,预计全年利润增速将超过20%,显示出强劲的增长潜力和市场竞争力。

多元化增长引擎驱动未来发展

公司增长不仅来源于生化试剂行业的自然增长和自有品牌仪器的市场推广,更得益于新产品(如小而密低密度脂蛋白)的放量、北京美创凝血诊断产品的并表效应,以及与国际巨头雅培的战略合作,这些多元化的增长引擎共同构筑了公司未来的发展基石。

主要内容

业绩总结与季度表现分析

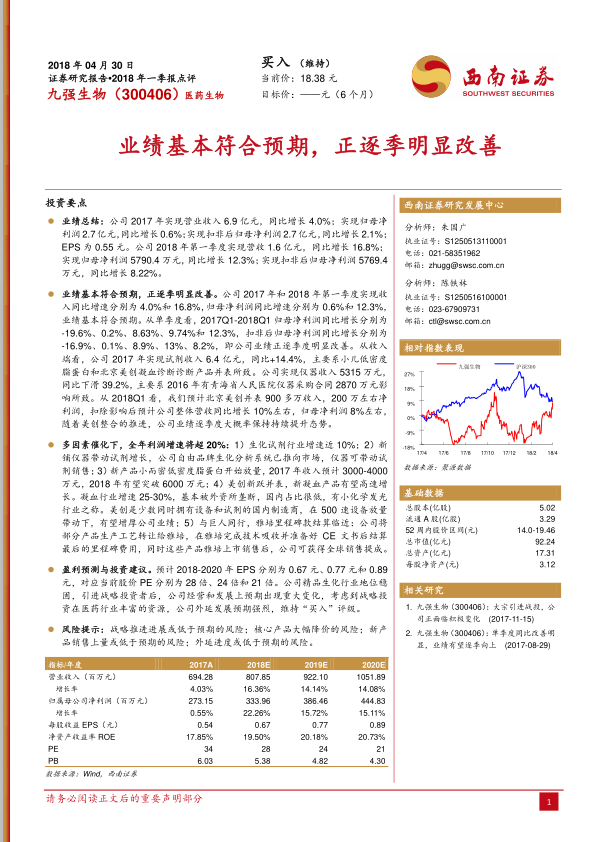

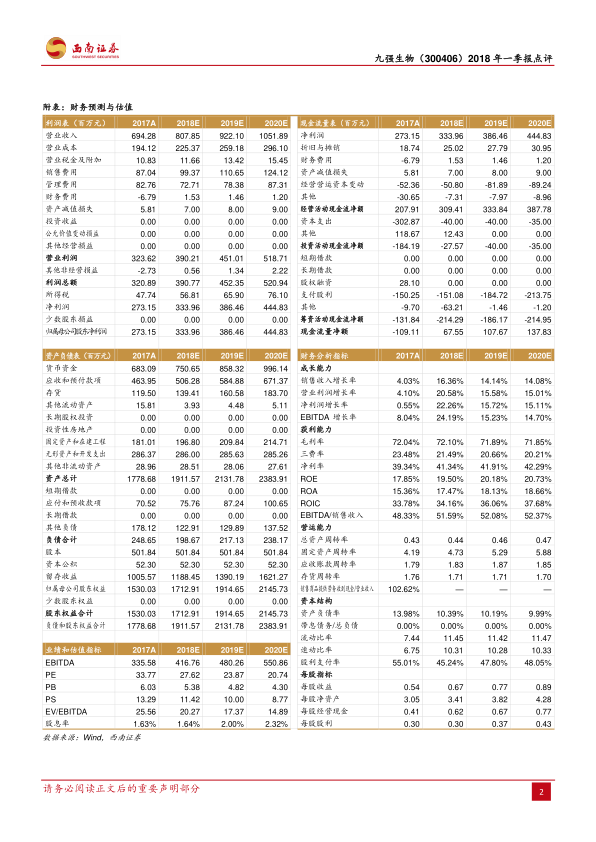

- 2017年年度业绩回顾: 公司2017年实现营业收入6.9亿元,同比增长4.0%;归母净利润2.7亿元,同比增长0.6%;扣非后归母净利润2.7亿元,同比增长2.1%;每股收益(EPS)为0.55元。

- 2018年第一季度业绩: 2018年第一季度,公司实现营收1.6亿元,同比增长16.8%;归母净利润5790.4万元,同比增长12.3%;扣非后归母净利润5769.4万元,同比增长8.22%。

- 逐季改善趋势: 从单季度数据看,2017年第一季度至2018年第一季度,归母净利润同比增速分别为-19.6%、0.2%、8.63%、9.74%和12.3%,扣非后归母净利润同比增速分别为-16.9%、0.1%、8.9%、13%和8.2%,表明公司业绩呈现逐季度明显改善的态势。

- 收入结构分析: 2017年试剂收入6.4亿元,同比增长14.4%,主要得益于小儿低密度脂蛋白和北京美创凝血诊断产品并表。仪器收入5315万元,同比下滑39.2%,主要受2016年青海省人民医院仪器采购合同影响。预计2018年第一季度北京美创并表贡献900多万收入和200万左右净利润,扣除影响后公司整体营收和归母净利润预计分别同比增长10%和8%左右。

全年利润增速超20%的多重催化因素

- 生化试剂行业增长: 生化试剂行业保持近10%的稳定增速,为公司提供了良好的市场环境。

- 新铺仪器带动试剂销售: 公司自由品牌生化分析系统已推向市场,仪器的铺设将有效带动配套试剂的销售增长。

- 新产品放量: 小而密低密度脂蛋白产品开始放量,2017年收入预计达3000-4000万元,2018年有望突破6000万元。

- 美创新跃并表效应: 北京美创的并表将显著增厚公司业绩。凝血行业增速高达25-30%,美创作为少数同时拥有设备和试剂的国内制造商,在500速设备放量带动下,有望实现高速增长。

- 与雅培的战略合作: 公司将部分产品生产工艺转让给雅培,在雅培完成技术吸收并上市销售后,公司将获得里程碑费用和全球销售提成,带来潜在的业绩增量。

盈利预测与投资建议

- 盈利预测: 预计公司2018-2020年每股收益(EPS)分别为0.67元、0.77元和0.89元。

- 估值分析: 对应当前股价,2018-2020年市盈率(PE)分别为28倍、24倍和21倍。

- 投资评级: 鉴于公司在精品生化行业的稳固地位,以及引进战略投资者后在经营和外延发展方面的积极预期,维持“买入”评级。

- 风险提示: 战略推进进展或低于预期、核心产品大幅降价、新产品销售上量或低于预期、外延进度或低于预期等风险。

总结

九强生物在2017年及2018年第一季度展现出稳健的业绩增长和逐季改善的积极态势。公司通过生化试剂行业增长、自有品牌仪器推广、新产品放量、美创并表以及与雅培的战略合作等多重因素驱动,预计全年利润增速将超过20%。尽管存在战略推进、产品降价和新产品销售等风险,但公司在精品生化领域的稳固地位和外延发展的强烈预期,使其具备显著的投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用