中心思想

九强生物双轮驱动,拓展市场新增长点

本报告的核心观点在于,九强生物(300406)正通过“产品创新”与“战略并购”的双轮驱动模式,积极拓展其在体外诊断(IVD)领域的市场版图,并有望在凝血检测和病理诊断两大高增长细分市场中实现国产替代和业务突破。公司新获批的全自动凝血分析仪MDC3500,将使其在竞争激烈但国产化率低下的凝血检测市场中占据先机。同时,公司拟携手国药投资收购福州迈新生物技术开发有限公司,标志着其主营业务将从传统的生化诊断领域,战略性地延伸至具有巨大增长潜力的病理诊断领域,从而打开新的发展空间。

国产替代与战略合作,提升核心竞争力

九强生物的战略布局紧密围绕“国产替代”和“战略合作”两大主线。在凝血检测市场,面对外资品牌高达80%以上的市场份额,MDC3500的获批为公司提供了实现国产替代的强大工具。在病理诊断市场,通过收购国内龙头企业福州迈新,公司将迅速切入这一同样由外资主导的细分市场,并有望复制其在生化领域的成功经验。此外,与国药集团的深度合作,不仅能为公司带来资金和渠道优势,更将进一步巩固其在IVD行业的领先地位,提升整体市场竞争力。这些举措共同构筑了九强生物未来业绩持续增长的坚实基础,并有望带来积极正面的财务影响。

主要内容

全自动凝血分析仪获批:市场机遇与国产替代

九强生物近日发布公告,其自主研发的全自动凝血分析仪MDC3500已获得批准。该产品主要用于对血液进行凝血、抗凝、纤溶和抗纤溶等功能的分析,通过凝固法、发色底物法和免疫比浊法,与配套试剂共同使用,可对凝血酶原时间(PT)、活化部分凝血活酶时间(APTT)、凝血酶时间(TT)、纤维蛋白原(FIB)、D-二聚体(DD)、纤维蛋白(原)降解产物(FDP)以及抗凝血酶III(ATIII)等关键指标进行定量分析。

从市场角度来看,凝血检测市场展现出强劲的增长势头和巨大的国产替代空间。根据报告数据,2018年国内凝血检测市场规模已接近30亿元人民币,并保持着20%以上的年增长率,显示出该领域的巨大潜力和活力。然而,当前市场格局高度集中,希森美康、思塔高等外资品牌占据了超过80%的市场份额,形成了显著的外资主导局面。MDC3500的获批,使得九强生物有望率先实现国产替代,打破外资垄断,为公司发展带来强劲的增长点,并有利于增强公司的核心竞争力,对公司业绩产生积极正面的影响。

携手国药进军病理诊断:业务拓展与战略协同

除了在凝血检测领域的突破,九强生物还计划通过战略并购,携手中国医药投资有限公司(国药投资)进军病理诊断领域。公司拟通过支付现金的方式,购买广州德福二期股权投资基金、杭州鼎晖新趋势股权投资合伙企业等所持有的福州迈新生物技术开发有限公司95.55%股权。福州迈新主要从事病理诊断业务,是国内该领域的龙头企业之一。

病理诊断市场同样具有显著的增长潜力和国产替代需求。目前,国内病理诊断市场规模约为20亿元人民币,增速接近20%,与凝血检测市场类似,外资品牌占据主要市场份额,国产替代空间广阔。若此次收购成功,九强生物的主营业务将从原有的生化领域拓展至生化诊断和病理诊断两大领域,这将为公司打开新的发展空间,实现业务多元化和协同效应。

此次与国药集团的合作,也体现了九强生物一贯的战略合作理念。作为国内生化领域的领军企业,九强生物自2013年以来积极与雅培、罗氏、日立、迈瑞等国内外大公司建立战略合作关系,不断提升自身竞争力,其中与雅培的合作更是开创了中国IVD企业技术输出的先河。此次拟联合国药投资收购福州迈新,有望进一步促进公司与国药集团的合作,为公司生化试剂业务打开新的增长空间,并借助国药集团的平台优势,加速病理诊断业务的市场渗透。

盈利预测与投资建议:稳健增长与风险提示

基于上述业务拓展和市场机遇,西南证券对九强生物的未来业绩进行了预测。预计公司2019年至2021年归属于母公司股东的净利润将分别达到3.5亿元、4.2亿元和5.1亿元人民币,呈现出稳健的增长态势。鉴于公司的发展前景和市场潜力,报告维持对九强生物的“买入”评级。

然而,报告也提示了潜在的风险因素,包括:战略推进进展可能低于预期的风险;核心产品面临大幅降价的风险;新产品销售上量可能低于预期的风险;以及外延式并购(如收购福州迈新)进展可能低于预期的风险。投资者在做出投资决策时,需充分考虑这些不确定性。

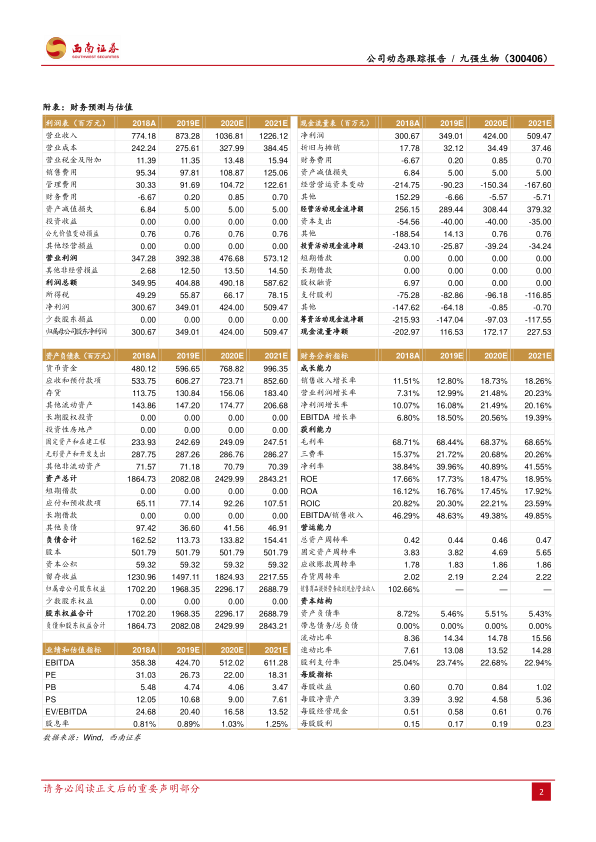

财务数据分析:稳健的财务表现与增长潜力

从财务预测数据来看,九强生物展现出持续增长的潜力和健康的财务结构。

成长能力方面:

- 营业收入预计从2018年的7.74亿元增长至2021年的12.26亿元,年复合增长率显著。具体来看,2019E、2020E、2021E的增长率分别为12.80%、18.73%和18.26%,显示出加速增长的趋势。

- 归属母公司净利润预计从2018年的3.01亿元增长至2021年的5.09亿元,增长率分别为16.08%(2019E)、21.49%(2020E)和20.16%(2021E),净利润增速快于营收增速,表明公司盈利能力持续提升。

- 每股收益(EPS)预计从2018年的0.60元增长至2021年的1.02元,为股东带来持续回报。

获利能力方面:

- 毛利率保持在较高水平,预计在68%以上,显示公司产品具有较强的定价能力和成本控制能力。

- 净利率预计从2018年的38.84%提升至2021年的41.55%,反映出公司运营效率的提高和盈利能力的增强。

- 净资产收益率(ROE)预计在17%至19%之间,表明公司利用股东权益创造利润的效率较高。

营运能力方面:

- 总资产周转率预计保持在0.42至0.47之间,显示资产利用效率稳定。

- 应收账款周转率和存货周转率保持在合理水平,表明公司在管理营运资本方面表现良好。

资本结构方面:

- 资产负债率预计从2018年的8.72%下降至2021年的5.43%,表明公司财务结构稳健,负债水平较低,抗风险能力强。

- 公司无带息债务,流动比率和速动比率均远高于行业平均水平,显示其拥有充裕的现金流和强大的短期偿债能力。

估值指标方面:

- PE(市盈率)预计从2018年的31.03倍下降至2021年的18.31倍,随着盈利的增长,估值更趋合理,显示出投资价值。

- PB(市净率)也呈现逐年下降趋势,从5.48倍降至3.47倍。

综合来看,九强生物的财务预测数据描绘了一幅稳健增长、盈利能力强劲、财务结构健康的图景,为公司的战略扩张提供了坚实的财务支撑。

总结

九强生物正处于一个关键的发展时期,通过其在体外诊断领域的双重战略布局,即全自动凝血分析仪MDC3500的获批上市以及拟携手国药投资进军病理诊断领域,公司有望在两大高增长、高国产替代潜力的细分市场中实现显著突破。凝血检测市场近30亿元的规模和病理诊断市场约20亿元的规模,均以超过20%的年增速扩张,且外资品牌占据主导地位,为九强生物提供了广阔的国产替代空间。

公司在产品创新和战略并购方面的积极举措,不仅将拓宽其业务范围,从生化诊断延伸至凝血和病理诊断,还将通过与国药集团等行业巨头的合作,进一步提升其核心竞争力和市场影响力。财务预测显示,九强生物未来几年将保持稳健的营收和净利润增长,盈利能力和财务健康状况良好,为公司的持续发展提供了坚实基础。尽管存在战略推进、产品降价和并购进展等风险,但整体而言,九强生物凭借其前瞻性的战略布局和强大的执行力,有望在国产替代浪潮中抓住机遇,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用