中心思想

创新驱动与多元化增长

丽珠集团作为一家A+H两地上市的综合医药集团,凭借其在创新药和高壁垒复杂制剂领域的持续投入,实现了稳健的业绩增长。公司通过独家创新药艾普拉唑在消化道领域的快速放量,以及亮丙瑞林微球在促性激素领域的市场领先地位,确立了核心增长动力。同时,公司积极布局精神药物、中药、原料药及疫苗等多元化业务板块,为未来的可持续发展奠定了广阔空间。

稳健经营与激励机制

公司在过去十年间保持了收入和净利润的持续稳健增长,盈利能力良好,现金流充沛。通过实施中长期事业合伙人持股计划和股票期权激励计划,公司充分激发了员工积极性,将短期发展目标与中长期稳健成长相结合,并以高业绩考核目标展现了对自身发展的坚定信心。此外,公司高度重视股东回报,连续多年实施高额分红,彰显了与股东共享经营成果的诚意。

主要内容

核心业务板块分析

1. 持续稳健成长,激励充分到位

丽珠集团自1985年成立以来,已发展成为集医药研发、生产、销售为一体的综合性医药集团。公司营收从2012年的39.44亿元增长至2021年的120.64亿元,年均复合增速达13%;扣非归母净利润从2012年的3.96亿元增长至2021年的13.66亿元,年均复合增速达17%。2021年,公司实现营收120.6亿元,净利润17.8亿元。西药制剂收入占比逐年提升,创新药和高壁垒制剂成为核心增长动力。公司盈利能力稳定,2021年扣非净利率为13.49%,ROE为12.51%,毛利率维持在60%以上。研发投入持续加大,2021年研发费用率超过10%(12.63%)。公司现金流充沛,近五年货币资金和交易性金融资金总额在85-100亿元,资产负债率保持在30-40%的合理区间。

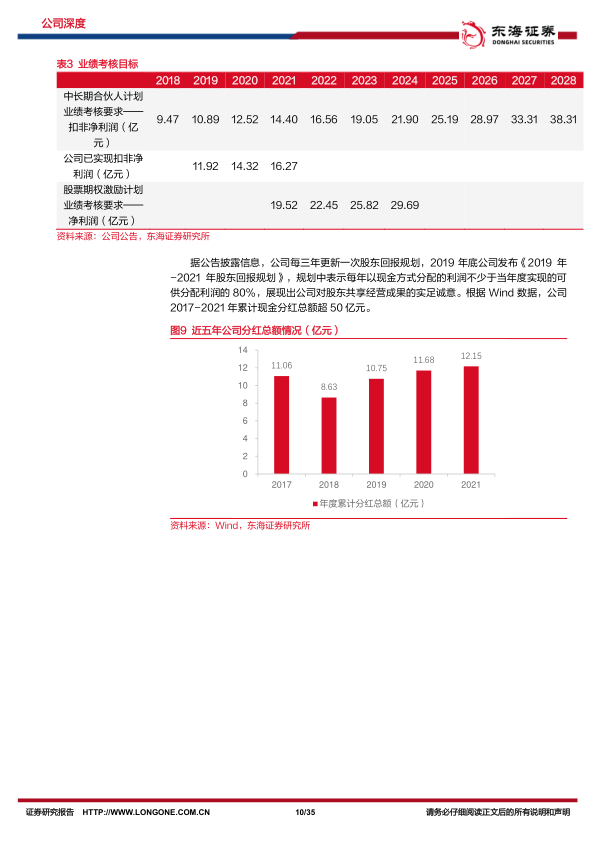

在员工激励方面,公司于2020年推出中长期事业合伙人持股计划,以2018年扣非净利润为基数,考核2019-2028年净利润复合增长率,并实行超额累进计提专项基金。2022年,公司又发布股票期权激励计划,拟向1034名激励对象授予2000万份股票期权,以2021年净利润为基础,考核2022-2024年净利润复合增长率不低于15%。这些激励措施充分调动了员工积极性,并体现了公司对未来持续增长的信心。同时,公司高度重视股东回报,近五年累计分红总额超50亿元,并规划每年以现金方式分配的利润不少于当年可供分配利润的80%。

2. 创新药和高壁垒制剂是公司的核心增长动力

2.1. 艾普拉唑快速放量拉动消化道板块高增长

消化道疾病市场庞大,我国患者人数达1.2亿,为消化系统药物提供了持续稳定的市场需求。丽珠集团在消化道领域拥有艾普拉唑、雷贝拉唑等多个产品。创新药艾普拉唑的快速放量,使得消化道板块在2021年占化学制剂营收比重上升至51.5%,占公司总营收比重超过30%。艾普拉唑作为1.1类创新药,拥有片剂和针剂双剂型,是公司独家产品。其优势包括:使用剂量低(口服5-10mg/日,注射10mg/次),抑酸效果好,半衰期长(3-4小时),以及药物相互作用少(不通过CYP2C19代谢),可安全与氯吡格雷联用,这为其在心内科的推广奠定了基础。

艾普拉唑针剂在2019年医保谈判后价格为156元/10mg,2021年续约医保后价格降至71元/10mg,并取消了支付限定范围。2022年上半年,艾普拉唑针剂在PPI针剂样本医院销量占比提升至11%,销售额占比达25%。片剂方面,2018-2021年艾普拉唑片剂销量复合增速为19%,高于行业平均水平,2021年销售额市占率达24%。此外,注射用艾普拉唑钠新增预防重症患者应激性溃疡出血的适应症已获CDE受理,有望进一步打开市场空间。

2.2. 促性激素领域产品丰富,微球制剂构筑高壁垒

促性激素领域是公司化学制剂的另一重要板块,2021年该领域收入占化学制剂比重为34.0%,占公司总营收比重为20.3%。亮丙瑞林微球是该板块的主力品种,已成为公司另一个10亿元级的重磅产品。亮丙瑞林微球作为GnRH激动剂,通过微球剂型有效解决了多肽类药物半衰期短、治疗周期长的问题,提高了患者依从性。目前国内市场有日本武田、丽珠集团和北京博恩特三家厂商产品上市,2021年武田、丽珠和博恩特在3.75mg亮丙瑞林微球市场的市占率分别为35%、35%和30%。

亮丙瑞林微球的适应症广泛,包括子宫内膜异位症(约10%生育年龄妇女患病)、子宫肌瘤、前列腺癌(中国2015-2020年新发病例增长60%)、雌激素受体阳性乳腺癌(HR+乳腺癌占70%)以及中枢性性早熟(发病率约1/5000-1/10000)。这些疾病的广泛发病率和治疗需求,为亮丙瑞林微球提供了持续增长空间。

此外,公司在辅助生殖领域也具备良好竞争力,拥有尿促性素、绒促性素、尿促卵泡素等多个产品。我国不孕症患病率预计将从2018年的16.0%增加至2023年的18.2%,辅助生殖市场规模从2019年的44亿美元预计增长至2023年的75亿美元。公司通过西曲瑞克(2021年上市)和重组人绒促性素(2021年上市)等新产品的推出,不断丰富产品线并提升产品竞争力。

2.3. 精神药物领域空间广阔,长效剂型带动产品升级

中国精神障碍患病率总体呈上升趋势,患者数量超过1亿人,其中严重患者超过1600万。我国精神障碍用药市场规模从2016年的140.2亿元增长至2021年的295.1亿元,年复合增速达16%。公司在该领域拥有氟伏沙明(国内首仿)和哌罗匹隆(独家品种)两款产品,2021年合计收入4.12亿元,均处于快速增长阶段。

精神分裂症患者的治疗依从性是关键挑战,长效抗精神病药物能够显著改善依从性。公司在研管线中,鲁拉西酮和布南色林两个仿制药处于上市申报阶段,预计明年获批。更重要的是,长效制剂阿立哌唑微球的研发进展位居国内前列。阿立哌唑是国内外权威指南推荐的一线用药,其全球销售峰值曾超过60亿美元,长效注射剂2021年全球销售额约10亿美元。国内市场目前以日剂型为主,长效剂型市场空间广阔。丽珠集团成立了独立专线销售团队深耕精神领域,有望使其成为新的重要增长极。

3. 多元领域布局,成长空间广阔

3.1. 中药产业具备良好发展基础

中医药作为中华文明瑰宝,近年来受到国家政策的大力支持,鼓励传承创新。2021年我国获批上市的中药新药数量达到11个,创近5年新高,显示出中药创新活力的释放。丽珠集团在中药领域具备良好产业基础,拥有86个中药品种批文,其中21个为独家品种,覆盖肿瘤科、呼吸科、儿科、老年病等多个领域。

公司中药板块收入规模较大的品种包括参芪扶正注射液和抗病毒颗粒。参芪扶正注射液(医保乙类)受中药注射剂限制和医保控费影响,销售额有所下降,目前约5亿元,但公司正通过加强学术推广和基层市场覆盖力求恢复增长。抗病毒颗粒(OTC)在新冠疫情下实现良好增长,2022年3月被推荐应用于新冠感染的轻型和普通型患者治疗,有望成为疫情常备药物。公司近期成立中药事业部,加大研发投入,目前有8项中药新药在研项目,其中中药改良型新药SXSHL凝胶已完成临床前研究,中药1.1类新药TGDX颗粒已完成探索性临床试验研究。

3.2. 原料药板块盈利能力持续提升

丽珠集团原料药事业部通过优化产品结构、大力发展高端品种和进军海外高端市场,近年来盈利能力和成长能力显著提升。2022年上半年,原料药板块实现收入17.29亿元,同比增长18.3%,毛利率达到37.7%,占公司总营业收入比重上升至27.4%。公司原料药涵盖高端抗生素、高端宠物药、头孢类及中间体、兽药等多种产品,其中高端抗生素和高端宠物药等特色原料药利润占比已提升至50%以上。截至2022年6月30日,公司原料药已通过17个国际认证现场检查,取得49个有效期内国际认证证书,海外市场销售占比约50%,为板块稳健增长提供了动力。

3.3. V-01 新冠疫苗获批紧急使用,顺利进军疫苗行业

丽珠集团子公司丽珠单抗与中国科学院生物物理研究所合作研发的重组新型冠状病毒融合蛋白疫苗(丽康V-01)于2022年9月获批序贯加强免疫紧急使用。V-01在巴基斯坦和马来西亚开展的III期临床试验中期数据显示,其对Omicron变异株感染导致的COVID-19可产生良好保护力(绝对保护力61.35%),且安全性优良。V-01生产无需P3车间,可在2-8℃冷链运输及长期储存,产能充足(原液35亿剂,制剂15亿剂)。

2022年12月,V-01被纳入国务院联防联控机制印发的《新冠病毒疫苗第二剂次加强免疫接种实施方案》中的优先序贯加强免疫接种组合。截至2022年11月28日,我国第一剂加强针未接种人数约4.62亿人,60岁以上已完成第一剂加强针接种的老年人数1.82亿人,合计约6.44亿人可在现阶段接种加强针。若按加强针渗透率60%、V-01使用比例10%、单支净利润5元估算,预计可贡献净利润1.93亿元。V-01的成功研发上市标志着公司成功进军疫苗领域,为未来在该领域的长远发展奠定了基础。

4. 持续研发投入,打造微球、生物药两大特色平台

4.1. 缓释微球平台具备良好先发优势

公司多年来持续加大研发投入,研发支出从2017年的5.76亿元增长至2021年的15.23亿元,占总营业收入的比重由6.75%上升至12.63%。研发人员数量也从2017年的586人增长至2021年的936人。公司致力于将缓释微球和生物药两大特色技术平台作为重点发展方向。微球制剂具有长效、安全、靶向、提高生物利用度等优点,但技术壁垒高。全球微球制剂市场规模2019年达78.56亿美元,中国市场同期达47.4亿元,年复合增速20.8%。

丽珠集团是国内最早研发微球产品的企业之一,已上市亮丙瑞林微球(1个月)。在研产品中,曲普瑞林微球(1个月)已报产,奥曲肽微球(1个月)和亮丙瑞林微球(3个月)已开始BE预试验。奥曲肽微球市场目前由诺华独占,2018年纳入医保后实现快速增长,丽珠的仿制产品有望在上市后凭借价格优势实现快速放量。公司在微球技术领域具备良好先发优势和丰富的产品梯队。

4.2. 生物药平台在研产品逐步进入收获期

丽珠生物作为公司生物药研发的主要平台,已建立了从抗体人源化到产业化一体化的技术平台。目前,重组人绒促性素已于2021年获批上市,新冠疫苗V-01已获批紧急序贯加强使用。托珠单抗注射液(IL-6R)已处于报产阶段,该产品原研药雅美罗在2019年纳入医保后实现快速放量,2021年样本医院销售额超过7000万。此外,公司还有重组人源化抗PD-1单抗、重组抗人IL-17A/F人源化单抗等4款单抗产品处于临床阶段,并在双特异性抗体、细胞治疗等前沿领域进行研发探索,生物药平台在研产品逐步进入收获期。

战略发展与风险展望

5. 投资建议

基于公司稳健的成长性、创新驱动的业务模式和多元化的战略布局,我们预测公司2022-2024年归属于母公司净利润分别为18.20亿元、21.43亿元和24.25亿元,对应EPS分别为1.95、2.29和2.59。当前股价对应PE分别为17.9/15.2/13.4倍,维持推荐,给予“买入”评级。

6. 风险提示

公司面临的主要风险包括药品降价风险(如带量采购等行业政策影响产品终端价格)、研发进度不及预期风险(药物研发周期长、难度大,具有不确定性),以及疫情扰动风险(新冠疫情形势的不确定性可能影响药品销售和推广)。

总结

丽珠集团凭借其在创新药和高壁垒制剂领域的深耕,实现了持续稳健的业绩增长,并通过完善的激励机制和积极的股东回报政策,展现了良好的经营管理水平。公司核心增长动力来源于独家创新药艾普拉唑在消化道领域的快速放量,以及亮丙瑞林微球在促性激素领域的市场优势。同时,公司积极拓展精神药物、中药、原料药和疫苗等多元化业务,其中V-01新冠疫苗的获批紧急使用标志着公司成功进军疫苗行业,为未来发展开辟了新空间。公司持续加大研发投入,重点打造缓释微球和生物药两大特色平台,多款在研产品已进入收获期,有望进一步增强核心竞争力。尽管面临药品降价、研发不及预期和疫情扰动等风险,但公司凭借其创新驱动、多元布局和稳健经营的战略,具备广阔的成长空间和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用