九强生物(300406)

事件:8月26日晚,九强生物发布2021年半年度报告,公司上半年实现营业收入8.08亿元,同比增长204.49%;归母净利润2.21亿元,同比增长547.62%;扣非净利润2.16亿元,同比增长495.21%;经营活动现金净流量0.83亿元,同比增长802.18%,主要系疫情稳定影响下收入增长和收购迈新所致。

其中,2021年第二季度实现营业收入4.34亿元,同比增长184.48%;归母净利润1.09亿元,同比增长409.10%;扣非净利润1.06亿元,同比增长430.64%。

业务恢复至正常水平,试剂类收入增幅215.81%

2021年全国疫情整体可控,医疗机构正常运行,公司业务恢复至正常水平。从营业收入构成来看,2021年上半年公司实现试剂销售收入7.35亿元,同比增长215.81%,营业占比90.96%;仪器收入0.70亿元,同比增长121.30%,营业占比8.64%;子公司检验服务收入233.73万元,营业占比0.29%;子公司仪器租赁收入30.12万元;其他业务收入63.71万元。

子公司迈新生物营收占比达36.50%,全自动免疫组化染色机获批2021年上半年,子公司迈新生物实现收入2.95亿元,营业占比36.50%。2021年5月19日,迈新生物全自动免疫组化染色机(单批次36片通量)获市场准入许可,采用高度自动化模拟手工免疫组化的染色程序,全程自动化,操作便捷,染色结果稳定可靠,未来将为广大的中国肿瘤患者提供“更智慧的免疫组化解决方案”,解决病理科日益增长的免疫组化检测需求。

整体毛利率增长明显,各项期间费用率变化平稳

公司上半年整体毛利率同比提升13.45pct至71.05%,其中体外诊断试剂毛利率同比提升12.57pct至76.80%,体外诊断仪器毛利率同比提升1.34pct为10.46%。

期间费用率方面,销售费用率同比下降1.16pct至17.46%;管理费用率同比提升0.11pct至6.91%;研发费用率同比下降6.29pct至6.94%,主要原因是收入规模扩大,研发费用增幅小于收入增幅;财务费用率同比下降0.15pct至0.42%。

综合影响下,公司整体净利率同比提升19.60pct至32.47%。

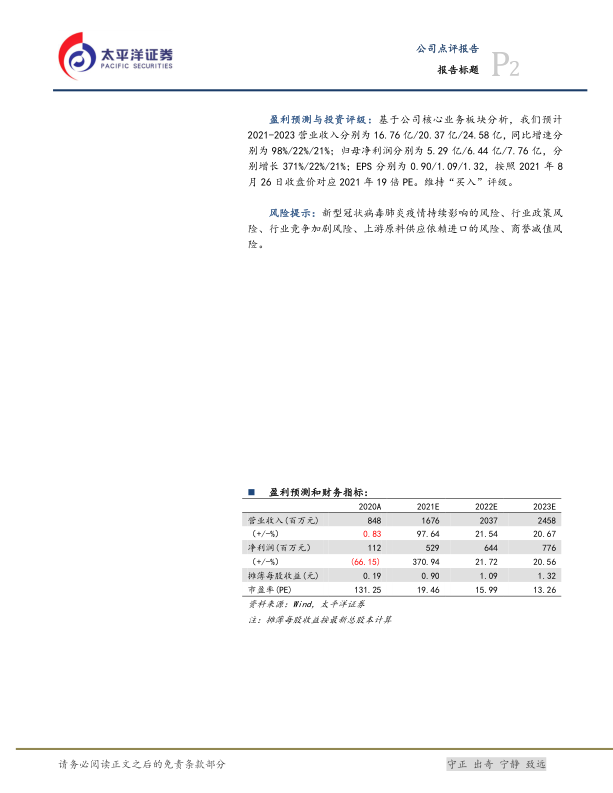

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023营业收入分别为16.76亿/20.37亿/24.58亿,同比增速分别为98%/22%/21%;归母净利润分别为5.29亿/6.44亿/7.76亿,分别增长371%/22%/21%;EPS分别为0.90/1.09/1.32,按照2021年8月26日收盘价对应2021年19倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险、行业政策风险、行业竞争加剧风险、上游原料供应依赖进口的风险、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用