中心思想

诊断试剂业务增长显著,费用控制成效显著

丽珠集团2020年中报显示,公司通过有效的费用控制和投资收益增加,实现了利润的快速增长。其中,诊断试剂业务受益于新冠检测试剂的需求大幅增加,成为公司业绩增长的重要驱动力。

现有产品稳健增长,在研管线潜力巨大

公司现有产品如亮丙瑞林微球和艾普拉唑针剂保持稳健增长,同时,丰富的在研微球和单抗品种为公司长期增长提供了动力。

主要内容

公司概况

丽珠集团发布2020年中报,实现营业收入50.95亿元,同比增长3.16%;归母净利润10.04亿元,同比增长35.97%,EPS为1.07元。

财务分析

-

盈利能力提升: 上半年毛利率同比提升1.09pct,销售费用率同比下降8.61pct,减少近4亿元。投资收益增加,出售江苏尼科19.99%股权。

-

各细分板块收入增速分化: 制剂业务收入29.55亿元,化学制剂收入23.15亿元(-11.66%),中药制剂收入6.39亿元(-9.91%);原料药及中间体业务收入12.27亿元,同比基本持平;诊断试剂及设备收入8.89亿元,同比大增143.35%,毛利率76.48%,同比提升14.62pct。

-

重点化学制剂实现逆势增长: 艾普拉唑贡献消化道产品收入9.97亿元(+5.43%),亮丙瑞林微球实现17.26%的同比增长,抗病毒颗粒收入3.02亿元,同比增长78.24%。

-

原料药业务盈利能力提升: 海外注册增加,高端抗生素产品达托霉素等快速增长,H1板块毛利率为34.72%,同比提升4.14%。

子公司业绩

新北江上半年营收8.88亿元(+3.58%),净利润1.91亿元(+25.94%);丽珠合成营收4.84亿元(+0.84%),净利润0.93亿元(+39.63%);福州福兴营收2.99亿元(+0.11%),净利润1.18亿元(+34.34%)。

产品与研发

-

现有产品增长动力: 亮丙瑞林微球保持稳健增长,艾普拉唑针剂新进医保放量。

-

在研管线丰富: 曲普瑞林微球、奥曲肽微球、阿立哌唑微球等将于2022年后陆续上市,IL-6R单抗、PD-1单抗和IL-17A/F单抗(国内首家)均处于临床进展之中。

投资评级

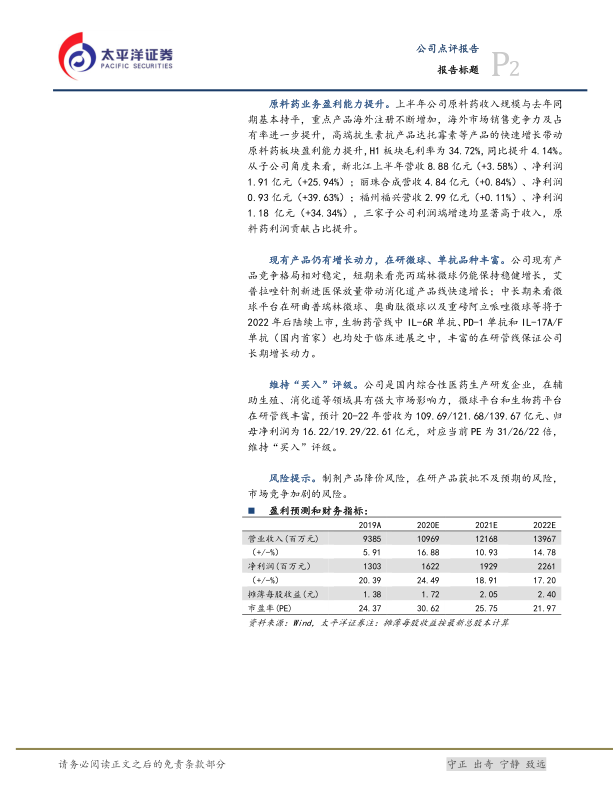

维持“买入”评级。预计20-22年营收为109.69/121.68/139.67亿元、归母净利润为16.22/19.29/22.61亿元,对应当前PE为31/26/22倍。

风险提示

制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

总结

丽珠集团在2020年上半年通过诊断试剂业务的快速增长和有效的费用控制,实现了业绩的显著提升。公司现有产品线稳健,同时在研管线丰富,为未来的增长提供了坚实的基础。太平洋证券维持对丽珠集团的“买入”评级,但同时也提示了制剂降价、研发风险和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用