中心思想

本报告对丽珠集团2020年中报进行了分析,核心观点如下:

-

业绩增长驱动力: 丽珠集团受益于重点产品(如艾普拉唑、抗病毒颗粒)的持续放量以及海外新冠检测试剂需求的增长,实现了营收和利润的双增长。

-

长期发展战略: 子公司丽珠试剂分拆上市,有助于提升公司整体估值,增强资金实力,为公司长期发展提供助力。

-

投资建议: 考虑到重点产品放量和新冠检测试剂的贡献,以及公司持续推进的研发管线,维持对丽珠集团的“买入”评级。

主要内容

2020年中报业绩分析

-

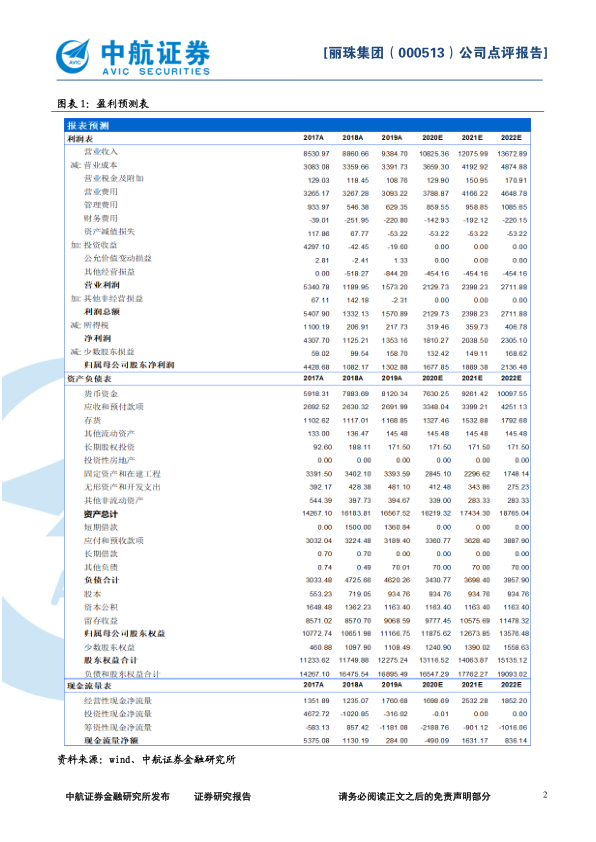

营收与利润双增长: 报告期内,丽珠集团实现营业收入50.95亿元,同比增长3.16%;归属于上市公司股东的净利润10.04亿元,同比增长35.97%。

-

诊断试剂业务亮眼: 诊断试剂及设备业务实现营收8.89亿元,同比增长143.35%,成为业绩增长的重要驱动力。

重点产品与海外业务

-

重点产品持续放量: 制剂产品艾普拉唑纳入医保目录后持续放量,抗病毒颗粒受益于新冠肺炎诊疗指南的纳入,销售快速增长。

-

海外业务高速增长: 海外疫情持续,新冠检测试剂产品需求旺盛,带动公司海外业务高速增长。

子公司分拆上市

-

提升公司估值: 丽珠试剂分拆上市,有利于提升公司及子公司的知名度及管理水平,提升公司整体估值水平。

-

增强资金实力: 丽珠试剂上市成功后,有望增强公司资金实力,增加公司竞争优势,助推公司长期发展。

研发进展

-

研发管线丰富: 注射用醋酸奥曲肽微球注册申请获受理,注射用阿立哌唑微球获临床试验通知书,注射用醋酸曲普瑞林微球III期临床进展顺利,替硝唑片获得一致性评价批件。

-

提升市场竞争力: 公司研发进度持续推进,有望逐渐形成丰富的产品管线,提升公司市场竞争力。

投资建议

-

盈利预测: 预计公司2020-2022年摊薄后的EPS分别为1.78元、2.01元和2.27元,对应的动态市盈率分别为28.45倍、25.27倍和22.34倍。

-

投资评级: 考虑艾普拉唑纳入医保目录,预计持续放量,叠加海外疫情不确定因素,新冠检测试剂也有望为公司持续贡献业绩,公司业绩可期,给予“买入”评级。

总结

丽珠集团2020年中报显示,公司在疫情期间凭借重点产品和海外业务实现了稳健增长。子公司丽珠试剂的分拆上市将有助于提升公司估值和增强资金实力,为长期发展奠定基础。公司持续推进的研发管线也将为未来的增长提供动力。综合考虑,中航证券金融研究所给予丽珠集团“买入”评级,认为公司未来业绩可期。

微信扫一扫-立即使用

微信扫一扫-立即使用