丽珠集团(000513)

公司前三季度收入同比+8.64%,业绩同比快速增长 36.71%

公司公告 2020 前三季度实现收入 79.26 亿元,同比+8.64%,归母净利润14.22 亿元,同比+36.71%,扣非后归母净利润 11.79 亿元,同比+23.15%。单三季度实现收入 28.3 亿元,同比+20.14%,归母净利润 4.17 亿元,同比+38.52%,扣非后归母净利润 3.44 亿元,同比+15.28%。三季度收入和业绩环比持续快速提升,经营性现金流净额为 15.18 亿元,同比+6.28%。当前时点公司开始创新加速兑现,公司发展一切向好,由特色专科制剂阶段进入创新驱动发展新阶段。

净利率大幅提升,艾普针剂有望持续快速放量

公司前三季度毛利率为 66.14%,同比+1.45 个 pp,期间费用率为 41.28%,同比-3.79 个 pp。其中销售费用率为 29.2%,同比-5.84 个 pp,管理费用率为 5.78%,同比+0.26 个 pp,财务费用率为-1.07%,同比+1.02 个 pp。除成本、费用占比减少外,另有约 1.21 亿元投资收益(主要是处置江苏尼科医疗股权产生) ,净利率为 23.04%,同比+6.94 个 pp。

前三季度公司分板块看,化学制剂收入 40.03 亿元,同比+1.83%,其中,消化道产品实现收入 17.74 亿元,同比+28.30%,预计主要由于艾普针剂的快速放量;促性激素产品实现收入 14.36 亿元,同比-0.15%;抗微生物产品实现收入 3.02 亿元,同比-31.40%;心脑血管产品实现收入 2.17 亿元,同比-1.60%。原料药和中间体产品实现收入 18.01 亿元,同比+1.60%。中药制剂产品实现收入 9.21 亿元,同比-7.95%。诊断试剂及设备产品实现收入 11.66 亿元,同比大幅+112.40%,预计受益疫情,新冠试剂盒贡献大量增量。

加大研发投入,研发管线持续推进

2020 年公司继续加大研发投入,第三季度研发费用 2.78 亿元,同比+43.49%,前三季度研发费用率 7.4%,同比+0.76pp。单抗子公司在 2019年管理层调整后临床明显提速,产品中注射用重组人绒促性素(rhCG)生产现场核查已过, IL-6R 单抗 III 期临床试验入组接近尾声; PD1 单抗处于 Ib/II期临床,目前已启动四个临床中心;多个产品处于临床前或申报临床阶段;微球平台具有高技术和研发壁垒,公司已有亮丙瑞林微球(1 个月)上市,奥曲肽微球(1 个月)正在申报上市,曲普瑞林微球处于临床 III 期研究中,亮丙瑞林微球(3 个月)和阿立哌唑微球处于临床Ⅰ期。公司研发管线持续推进,微球和单抗平台奠定公司长远发展基础。

看好公司创新长期发展,维持“买入”评级

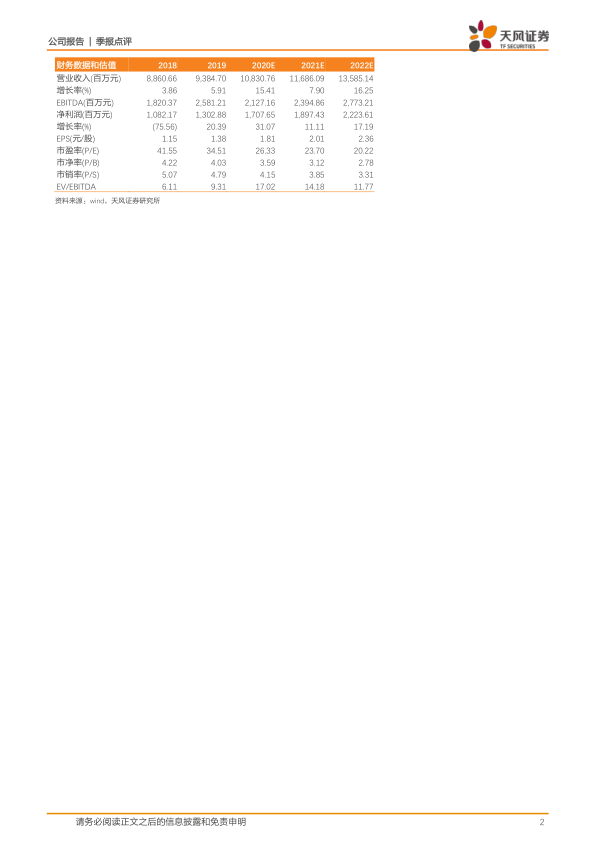

公司艾普拉唑针剂、亮丙瑞林等持续放量,新冠试剂盒、抗病毒颗粒带来业绩弹性,研发管线持续推进,创新产品有望开始落地,预计 2020-2022年净利润为 17.1/19.0/22.2 亿元,对应 PE 为 26/24/20 倍,看好公司已有产品的持续放量和创新药布局,维持“买入”评级。

风险提示:艾普拉唑等化学制剂增长低于预期;主要品种具有集采降价的风险;研发管线进度低于预期;中药业务下滑超预期;原料药价格回落导致业绩下滑

微信扫一扫-立即使用

微信扫一扫-立即使用