丽珠集团(000513)

事件:

近日公司发布 2021 年年报, 2021 年公司实现营业收入 120.64 亿元,同比增长 14.67%;实现归属母公司股东的净利润为 17.76 亿元,同比增长 3.54%;实现扣非后净利润 16.27 亿元,同比增长 13.66%。

点评:

化学制剂双轮驱动增长迅速, 在研化学药重点项目成果显现

2021 年, 化学制剂销售收入 72.24 亿元,同比增长 33.71%,其中创新药艾普拉唑系列产品、注射用醋酸亮丙瑞林微球持续高增长,营收及利润贡献占比进一步提升。 公司及时跟进国家医改政策及各地落地措施, 2021 年注射用艾普拉唑钠成功完成谈判,调整其支付限定,扩大了受益人群。

基于生物药、微球等平台的在研品种更为公司的经营发展注入了新动力:

注射用醋酸曲普瑞林微球( 1 个月缓释)完成 III 期临床研究并进行生产注册申报;注射用醋酸西曲瑞克 2021 年 12 月在国内获批上市;注射用重组人绒促性素作为国内首仿品种获批上市销售;重组人源化抗人 IL-6R 单克隆抗体注射液(托珠单抗注射液)已正式报产并获受理。

原料药及中间体海外销量持续增长,加强海外市场注册工作

2021 年, 原料药及中间体销售收入为 29.09 亿元,同比增长 19.20%, 公司加大高端抗生素原料药产品、高端宠物用药的市场开发力度,加强了在欧美等其他海外市场注册工作, 在全球多个地区的销售增量明显。 在研项目共 6 项,其中达巴万星已完成验证批生产,氟雷拉纳计划进行验证批生产。

V-01 疫苗临床试验接近尾声, 针对老年人优势明显

子公司丽珠单抗的 V-01 疫苗已完成序贯加强Ⅲ期临床试验的中期主数据分析, 序贯保护力为 61.35%,具有显著强优效性,已满足 WHO 标准。 V-01疫苗对于奥密克戎感染导致的新冠肺炎可产生良好的保护力, 对老年人群亦有良好保护效果; 产能准备方面, V-01 已实现原材料国产化, 公司 V-01的原液生产线和制剂生产线均已通过广东省药监局疫苗生产许可现场检查,取得疫苗生产许可证书,目前已经生产成品约 5000 万剂, 预计原液产能可达 35 亿剂, 2022 年制剂产能可达 15 亿剂。

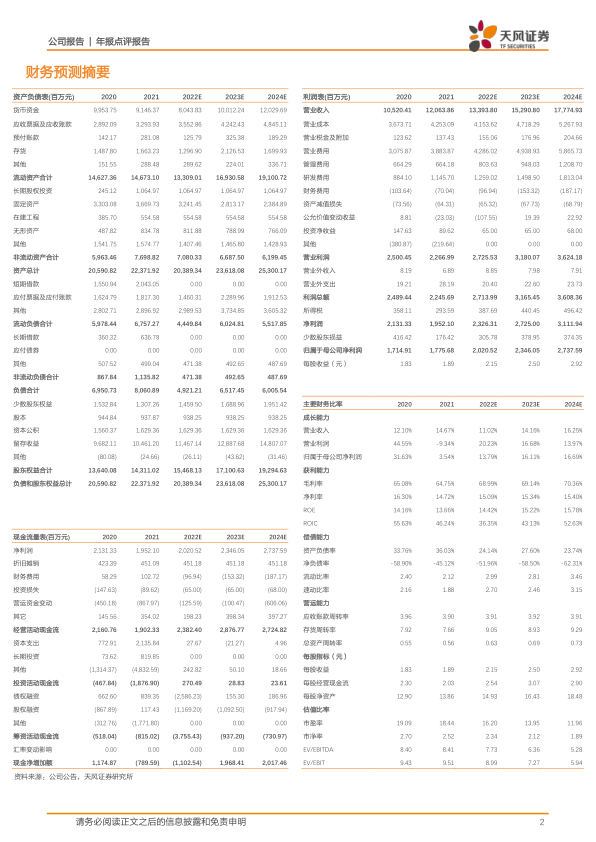

盈利预测与投资评级: 我们预计疫情对收入的影响或持续,相应调整未来3 年预测, 公司 2022-2024 年营业收入分别为 133.94/152.91/177.75 亿元( 2022 年前值为 135.85 亿元),归母净利润分别为 20.21/23.46/27.38 亿元( 2022 年前值为 22.24 亿元)。维持“买入”评级。

风险提示: 产品降价风险、新药研发不及预期、 疫苗研发不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用