丽珠集团(000513)

投资要点

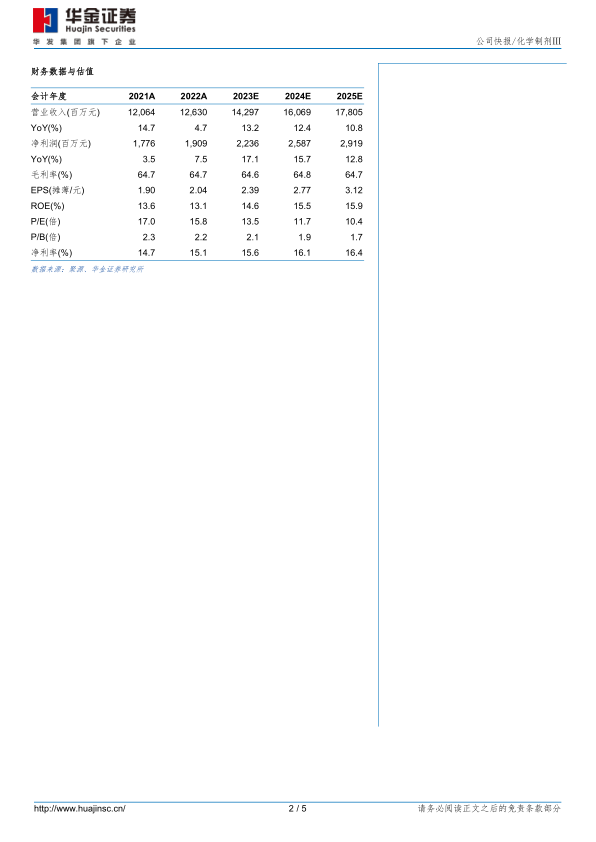

Q3业绩短期承压,营运效率有所提升。公司发布2023年第三季度报告:(1)2023年前三季度,公司实现营收96.55亿元(+1.76%,同增,下同),毛利率63.93%(-1.58pp);归母净利润16.02亿元(+6.29%),扣非归母净利润15.76亿元(+4.41%)。费用方面,销售费用、管理费用及研发费用分别为28.14亿元(-3.03%)、4.87亿元(-12.23%)及9.86亿元(+0.72%),营收占比分别为29.15%(-1.44pp)、5.04%(-0.80pp)及10.21%(-0.11pp)。(2)单Q3来看,公司实现营收29.65亿元(-6.93%),毛利率63.57%(-2.51pp);归母净利润4.67亿元(-4.55%),扣非归母净利润4.82亿元(+4.18%)。费用方面,销售费用、管理费用及研发费用分别为8.47亿元(-15.19%)、1.76亿元(-11.95%)及3.75亿元(-11.61%),营收占比分别为28.57%(-2.78pp)、5.94%(-0.34pp)及12.65%(-0.67pp)。

Q3化学制剂有所下滑,原料药&中间体稳健增长。分板块看,(1)化学制剂:2023年前三季度实现收入51.53亿元(-4.71%),其中单Q3收入约16.73亿元(-16.55%);细分产品看,2023年前三季度消化道产品收入22.79亿元(-12.93%)、促性激素产品收入21.88亿元(+4.94%)、精神产品收入4.30亿元(+7.60%)、抗感染产品收入2.43亿元(-18.57%)。(2)原料药&中间体:2023年前三季度实现收入25.87亿元(+3.55%),其中单Q3收入约8.06亿元(+4.65%)。(3)中药制剂:2023年前三季度实现收入12.47亿元(+50.17%),其中单Q3收入约2.93亿元(-13.76%),主要系去年同期高基数影响。(4)生物制品:2023年前三季度实现收入1.13亿元(-31.09%)。(5)诊断试剂及设备:2023年前三季度实现收入4.68亿元(-6.88%),其中单Q3收入约1.70亿元(+8.65%)。

研发及BD步伐加速,创新产品持续赋能。(1)研发进展方面,近期2个微球产品NDA获受理,分别为醋酸曲普瑞林微球(1个月缓释)(子宫内膜异位症)及阿立哌唑微球(1个月缓释)。此外,多个在研生物药项目已进入临床后期,其中利普苏拜单抗(PD-1)准备附条件上市申报;司美格鲁肽糖尿病适应症完成Ⅲ期临床入组,计划2024年报产,争取2025年获批;重组抗人IL-17A/F人源化单抗及重组人促卵泡激素均已开展Ⅲ期临床。(2)BD方面,公司于2023年10月新引进一款磷酸二酯酶4(PDE4)抑制剂,有望进一步丰富公司创新产品布局。

投资建议:公司创新驱动加速,高壁垒复杂制剂及生物药创新产品逐步兑现,业绩迎来新的增长点。我们维持原有盈利预测,2023-2025年归母净利润分别为22.36/25.87/29.19亿元,增速分别为17%/16%/13%,对应PE分别为14/12/10倍。维持“买入-A”建议。

风险提示:政策变化风险、产品降价风险、新药研发风险、原材料供应和价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用