丽珠集团(000513)

投资要点

业绩基本平稳,控费能力良好。公司2023年实现营业收入124.3亿元(-1.58%);实现归母净利润19.54亿元(+2.32%);实现归母扣非净利润18.81亿元(+0.05%)。其中Q4单季度实现营业收入27.75亿元(-11.65%),归母净利润3.52亿元(-12.55%),Q4单季度业绩下降,主要由于2022年Q4有新冠疫苗收入,而2023年Q4该部分收入大幅下降。公司2023全年计提新冠疫苗相关资产减值,影响净利润3.1亿元。2023年,公司销售毛利率为64.08%同比下降0.6pct;销售净利率为15.27%,同比下降0.22pct;公司销售费用率、管理费用率财务费用率和研发费用率分别为28.95%、5.26%、-2.18%、10.74%,同比分别-1.83pct+0.06pct、-0.06pct、-0.56pct,公司整体控费能力良好。

化学制剂板块短期承压,中药板块增长亮眼。2023年公司化学制剂板块实现收入65.71亿元(-6.13%),分领域看,1)消化道领域实现收入29.03亿元(-15.50%),我们预计收入下滑主要是艾普拉唑国谈降价以及受行业政策影响,处方药销售短期承压。2)促性激素领域实现收入27.67亿元(+6.80%),随着亮丙瑞林微球持续放量、曲普瑞林微球(1个月缓释)前列腺癌新适应症的上市,促性激素领域有望持续增长。3)精神领域实现收入6.02亿元(+10.54%)。报告期内,中药制剂板块实现收入17.45亿元(+39.19%),收入快速增长,主要是流感等催生市场需求,重点产品抗病毒颗粒、参芪扶正的销量持续增加。报告期内,原料药及中间体板块实现收入32.53亿元(+3.70%),抗生素系列产品和高端宠物药实现良好增长。诊断试剂及设备板块营收6.59亿元(-8.92%)。

聚焦高壁垒复杂制剂,研发成果逐步兑现。公司积极布局高壁垒复杂制剂和特色生物制品的研发,在研管线快速推进。曲普瑞林微球(1M)前列腺癌已上市,子宫内膜异位症上市申请获受理;奥曲肽微球、亮丙瑞林微球(3M)正在开展BE临床;注射用阿立哌唑微球(1M)已报产并接受注册核查,预计2025年上半年获批上市。托珠单抗注射液已获批3项适应症;司美格鲁肽注射液糖尿病III期临床试验完成入组,进入随访阶段,预计2024年下半年申报上市,减重获批开展临床;重组抗人IL-17A/F人源化单克隆抗体银屑病III期临床推进中,与司库奇尤单抗头对头试验,有望实现起效快、疗效好及疗效维持时间长等优势重组人促卵泡激素III期临床受试者入组超过65%;注射用利普苏拜单抗(PD-1)已递交附条件上市pre-BLA申报。BD方面,引进消化道领域钾离子竞争性酸阻滞剂(P-CAB)、心血管领域凝血酶抑制剂,进一步丰富了创新药产品布局。

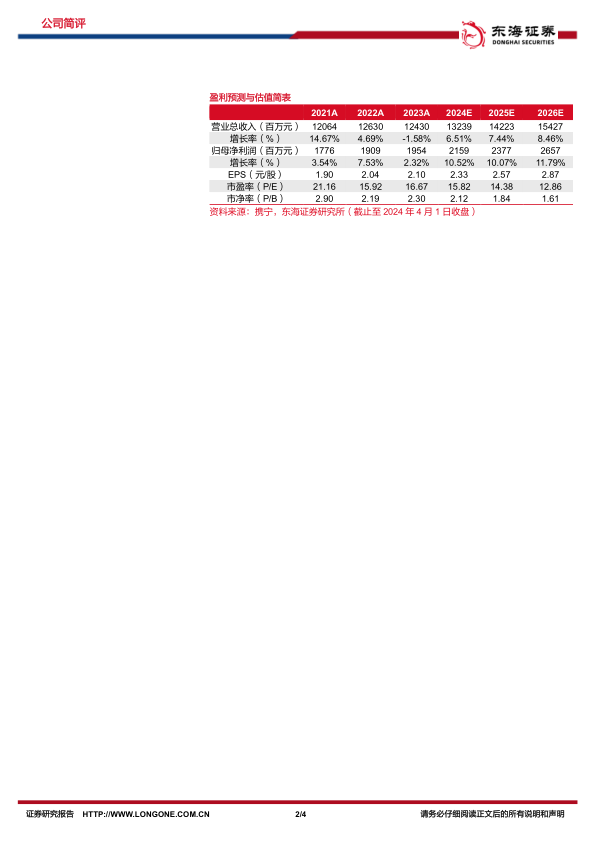

投资建议:综合考虑到产品降价、行业政策影响,我们下调公司2024/2025年盈利预测,新增2026年盈利预测,预计公司2024-2026年归属于母公司净利润分别为21.59亿元、23.77亿元和26.57亿元,对应EPS分别为2.33元、2.57元和2.87元,当前股价对应PE分别为15.82/14.38/12.86倍。公司经营稳健,长远布局高壁垒复杂制剂和特色生物药,产品逐渐进入收获期,有望带来新的业绩增量,看好公司长期发展,维持“买入”评级。

风险提示:药品降价风险;研发进度不及预期风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用