丽珠集团(000513)

投资要点:

公司发布2024年半年报

2024H1:实现收入62.8亿元,同比下降6.1%,归母净利润11.7亿元,同比增长3.2%,扣非归母净利润11.6亿元,同比增长5.7%;2024Q2:实现收入30.4亿元,同比下降7.2%,归母净利润5.6亿元,同比增长1.9%,扣非归母净利润5.7亿元,同比增长7.9%;

盈利能力改善明显,费用率控制较好

2024H1:公司整体毛利率66%,同比提升1.9pct;整体费用率下降3pct,其中:销售费用率为27.7%,同比下降1.7pct,管理费用率为5.3%,同比提升0.6pct,研发费用率为7.8%,同比下降1.3pct,财务费用率为-1.2%,同比下降0.6pct;

2024Q2:公司整体毛利率67.3%,同比提升2.2pct;整体费用了下降3.1pct,其中:销售费用率28.4%,同比下降2.2pct,管理费用率为4.6%,同比下降0.4pct,研发费用率为8.3%,同比下降0.8pct,财务费用率为-0.8%,同比提升0.2pct。

诊断试剂表现较好,化学制剂、中药业务短期承压

2024H1公司整体收入为62.8亿元,其中:1)化学制剂:收入32.2亿,同比下降7.3%,毛利率为81.2%,同比提升2.3pct;2)原料药及中间体:收入17.6亿,同比下降1.2%,毛利率为37.1%,同比提升0.5pct;3)中药:收入7.5亿,同比下降21.9%,毛利率为75.6%,同比提升7.1pct;4)生物制品:收入0.9亿元,同比下降22.8%;5)诊断试剂:收入3.9亿元,同比增长32.3%。

公司在研管线丰富,持续加大BD力度,长期增长动力充沛

公司重点在研品种稳步推进:1)注射用阿立哌唑微球(1个月缓释):2023年已申报生产,目前完成药学注册现场核查、临床核查,收到发补通知并开展相关研究;2)司美格鲁肽注射液:II型糖尿病适应症已报产,技术审评中;减重适应症已取得临床批件,III期临床试验准备中;3)重组抗人IL-17A/F人源化单克隆抗体注射液:于2023年8月正式启动银屑病适应症III期临床,2024年4月底已完成全部受试者入组,强直性脊柱炎适应症(与北京鑫康合生物医药科技有限公司共同申报)也已于2024年7月初完成全部III期临床受试者入组。

持续加大BD力度:公司先后引进了抗感染领域DHODH抑制剂创新药品种、男科领域PDE5抑制剂创新药品种、以及神经精神类药物KCNQ2/3创新药品种,预计未来将持续加大BD力度。

盈利预测与投资建议

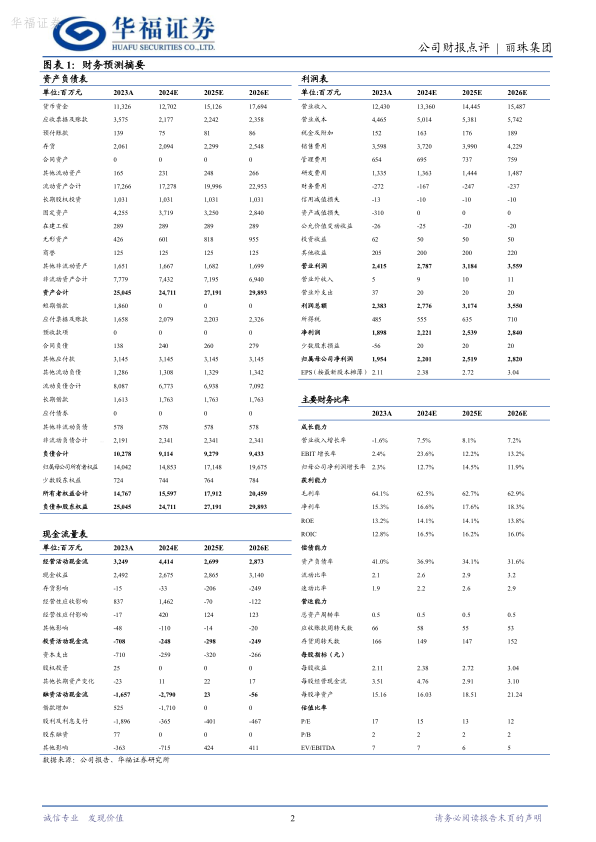

我们预计公司2024-2026归母净利润分别为22/25.2/28.2亿元(维持前次预测),同比增长13%/14%/12%,对应PE分别为15/13/12倍,维持“买入”评级。

风险提示

行业政策变化风险、产品降价风险、新药研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用