丽珠集团(000513)

投资要点

业绩基本符合预期。公司2024年前三季度实现营业收入90.82亿元(-5.94%),归母净利润16.73亿元(+4.44%),归母扣非净利润16.31亿元(+3.51%);其中,Q3单季度实现营业收入27.99亿元(-5.59%),归母净利润5.02亿元(+7.45%)。2024年前三季度,公司销售毛利率为65.81%,同比提升1.88pct,销售净利率为21.43%,同比提升4.61pct;公司销售费用率为27.05%(-2.10pct),管理费用率为5.20%(+0.16pct),研发费用率为8.09%(-2.12pct)。公司降本增效成效明显,业绩整体符合预期。

消化道领域短期承压,生殖、精神、诊断试剂板块表现良好。2024Q1-Q3,化学制剂板块实现营业收入47.14亿元(-8.52%),分领域看,1)消化道领域实现收入18.54亿元(-18.66%),主要是艾普拉唑针剂今年初开始执行谈判价格,以及受行业政策影响处方药销售承压等,后续将加强覆盖医院上量和空白医院开发。2)促性激素领域实现收入23.08亿元(+5.46%),去年基数较低,亮丙瑞林微球联盟集采后扩大覆盖面,销售收入同比稳定增长;曲普瑞林微球前列腺癌适应症进入医保放量,子宫内膜异位症获批有望进一步上量3)精神领域实现收入4.43亿元(+3.11%),后续阿立哌唑微球上市有望带动板块的进一步增长。原料药及中间体板块实现收入25.21亿元(-2.55%),收入同比略微下滑,但利润端仍有增长,其中高端抗生素产品保持较好的增长势头,产品市占率仍居全球前列。中药制剂板块实现收入10.41亿元(-16.49%),主要是受去年同期高基数影响,抗病毒颗粒今年恢复常态化,参芪扶正稳定增长。诊断试剂及设备板块营收5.66亿元(+21.03%),主要是呼吸道产品销售持续增长。生物制品板块营收1.31亿元(+15.98%),我们看好该板块未来新品上市带来的业绩增量。

研发管线加速推进。公司积极布局高壁垒复杂制剂和特色生物制品的研发,在研管线快速推进。亮丙瑞林微球通过一致性评价,是全球首个按照美国FDA个药指南完成BE研究获批的促性腺激素释放激素类长效缓释制剂,进一步提升市场竞争力。注射用曲普瑞林微球前列腺癌去年已上市,新适应症子宫内膜异位症近期获批上市,中枢性性早熟适应症正开展临床研究。注射用阿立哌唑微球2023年报产,目前已提交发补材料,预计2025年上半年获批。司美格鲁肽注射液糖尿病已申报上市,减重获批开展III期临床。重组抗人IL-17A/F人源化单克隆抗体银屑病III期临床完成入组,与北京鑫康合生物共同申报的强直性脊柱炎适应症也已于2024年7月完成III期临床入组。

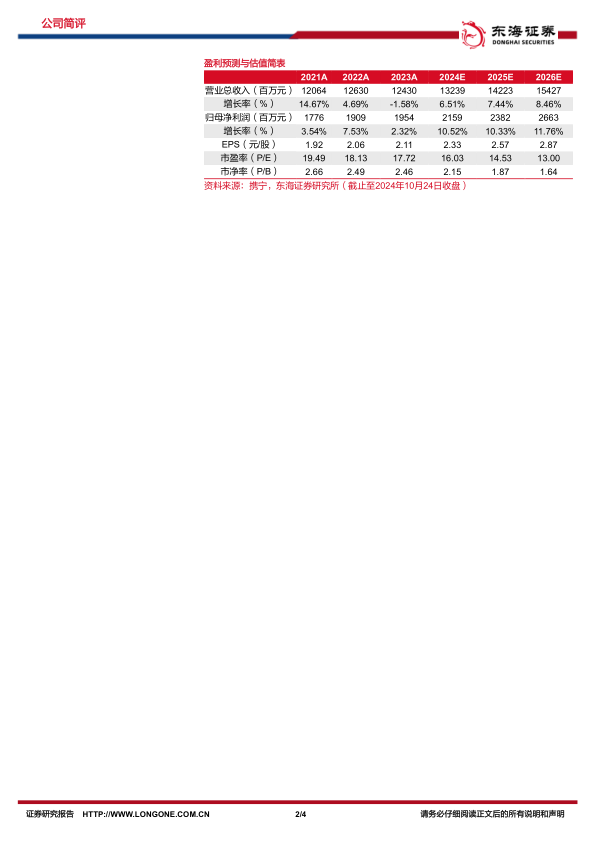

投资建议:我们预计公司2024-2026年归属于母公司净利润分别为21.59/23.82/26.63亿元(原预测21.59/23.84/26.64亿元),对应EPS分别为2.33元/2.57/2.87元,当前股价对应PE分别为16.03/14.53/13.00倍。公司经营稳健,长远布局高壁垒复杂制剂和特色生物药,产品逐渐进入收获期,有望带来新的业绩增量。维持“买入”评级。

风险提示:制剂产品降价风险;研发进度不及预期风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用