迈威生物(688062)

公司发布2023年半年度报告:(1)2023H1,公司实现营收0.90亿元(+713.81%,同增,下同),主要来自技术服务收入;归母净利润-4.13亿元,亏损同比缩窄2.30%;扣非归母净利润-4.16亿元,亏损同比缩窄2.97%。(2)2023Q2,公司实现营收0.86亿元(+1129.86%);归母净利润-1.72亿元,亏损同比缩窄15.03%;扣非归母净利润-1.73亿元,亏损同比缩窄16.59%。

上市产品逐步放量,商业化推广能力得到初步验证。公司现有2款生物类似药获批上市,2023H1实现药品销售收入0.14亿元。(1)君迈康:新增原液生产车间及生产线,产品供应于2023Q1全面恢复。截至2023H1共发货8.36万支;完成25省招标挂网,各省均已完成医保对接;2023年新准入医院67家,累计准入医院172家,覆盖药店955家。海外市场推广方面,已与巴基斯坦、摩洛哥、菲律宾3个国家签署正式协议,并已向印尼、埃及提交上市申请。(2)地舒单抗(迈利舒,骨质疏松领域):已于2023年3月底获批上市。截至2023H1完成发货2.78万支,已完成19省招标挂网,23省完成省级医保对接;准入医院88家,覆盖药店842家。海外市场推广方面,已将巴基斯坦的商业化权益许可给Searle;已与埃及市场战略合作公司签署授权许可及商业化协议。

产品管线陆续收获,创新靶点在研进度靠前。公司在研品种12个,包括10个创新药及2个生物类似药;2023H1研发投入3.40亿元(+7.88%)。(1)临床后期品种陆续兑现。9MW0321(迈卫健,肿瘤骨转移领域)有望2023年内获批上市,预计为国内第一梯队上市的安加维生物类似药;8MW0511(新一代长效G-CSF)已完成Ⅲ期临床研究,相关数据将于2023年ESMO大会读出,目前正准备提交NDA,圣森生物将负责其国内商业化。(2)创新品种早期研发顺利推进。国内首家进入临床的9MW2821(Nectin-4 ADC,全球进度第二)Ⅰ/Ⅱ期临床数据将于2023年ESMO大会读出;6MW3211(CD47/PD-L1)中美国际多中心Ⅰ/Ⅱ期研究推进至Ⅱ期临床入组阶段;9MW1911(ST2,全球临床第二梯队)正开展COPD适应症Ⅰb/Ⅱa期临床;9MW3011(TMPRSS6)全球首家进入临床,有望未来获得孤儿药资格,其中大中华区及东南亚以外的权利已于2023年1月授权给DISC;9MW3811(IL-11)先后于澳大利亚、中国及美国获批临床,处于全球研发第一梯队。

自研ADC平台优势明显,Nectin-4 ADC前景可期。公司自研新一代ADC定点偶联技术平台IDDCTM,在研ADC靶点涵盖Nectin-4、Trop-2及B7-H3。其中9MW2921(Trop-2 ADC)及7MW3711(B7-H3 ADC)已推进至临床Ⅰ期启动阶段。9MW2821(Nectin-4 ADC)与全球首款上市的Nectin-4 ADC药物Padcev相比,组分更均一、结构更稳定、肿瘤递送能力更优;临床初步数据显示其已在多个实体瘤中体现积极治疗信号,并在Ⅱ期临床研究推荐剂量下已体现良好的安全性;2022年Padcev实现销售额4.51亿元(+32%),Nature Drug Discovery预测2026年Padcev全球销售额有望达到35亿美元,9MW2821市场前景广阔。

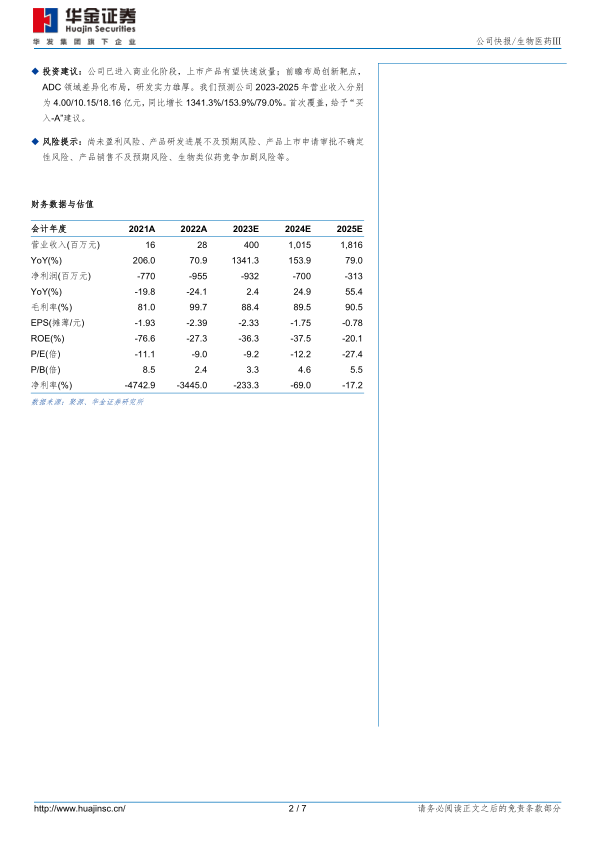

投资建议:公司已进入商业化阶段,上市产品有望快速放量;前瞻布局创新靶点,ADC领域差异化布局,研发实力雄厚。我们预测公司2023-2025年营业收入分别为4.00/10.15/18.16亿元,同比增长1341.3%/153.9%/79.0%。首次覆盖,给予“买入-A”建议。

风险提示:尚未盈利风险、产品研发进展不及预期风险、产品上市申请审批不确定性风险、产品销售不及预期风险、生物类似药竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用