迈威生物(688062)

事件

近日,公司发布2023年年报。2023年营业收入1.28亿,同比增长361%。净亏损10.53亿元,同比增亏10.3%。

ADC IDDC平台技术完善,9MW2821(NECTIN-4ADC)多个适应症早期临床数据优秀

迈威生物的ADC技术平台通过链间二硫键的定点偶联技术,实现DAR值为4的定点偶联,与传统的随机偶联相比,整体药物的均一性更佳,更低的杀伤以及更宽的治疗窗口。目前公司Nectin-4ADC9MW2821针对尿路上皮癌适应症的临床研究进度全球第二。目前9MW2811已读出3个适应症的早期数据,均表现优异。

1)宫颈癌,既往接受过含铂双药化疗联合或不联合贝伐珠单抗治疗的可评估疗效患者(N=37)的ORR为40.54%,DCR为89.19%。其中Nectin-43+亚组(N=26)的ORR为50%,DCR为92.31%。经含铂双药化疗及免疫检验点抑制剂治疗的亚组(N=21)的ORR为38.10%,DCR为85.71%。

2)尿路上皮癌,患者ORR及DCR分别为62.2%和91.9%,PFS6.7个月。3)食管鳞癌,单药治疗既往接受过含铂化疗和PD-(L)1抑制剂治疗的可评估疗效的患者(N=30)ORR为30%,DCR为73.3%。

9MW2811已开展多项临床试验。其中单药用于UC2/3L治疗的适应症已进入III期临床阶段,联合PD-1用于UC1L治疗的适应症已进入临床阶段,CC和ESCC已进入II期临床阶段。除9MW2811外,公司另外两款ADC也进入临床阶段,分别是9MW2921(TROP2ADC)和7MW3711(B7-H3ADC)。

生物类似药国内准入完成超预期,海外已积累超1300万美金订单

地舒单抗生物类似药(骨松适应症)迈利舒于2023年3月上市,(骨巨细胞瘤)迈卫健于2024年4月上市。其中,2024年新版医保目录拓宽了地舒单抗适应症范围,覆盖所有绝经后妇女的骨质疏松症,利于迈利舒销售放量。2023年,迈利舒已完成605家医院准入,君迈康(阿达木单抗)已完成173家医院准入。

另外,公司积极拓展海外增量市场,合同总金额超过1371.5万美元。地舒单抗生物类似药已完成12个国家的正式协议签订;阿达木单抗已完成13个国家的正式协议签订;阿柏西普已完成1个国家的正式协议签订。

盈利预测与投资评级

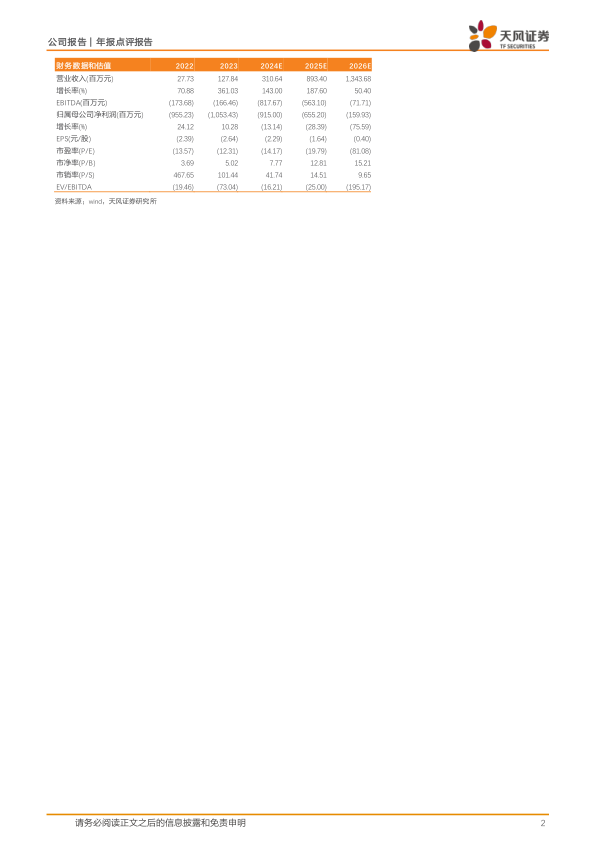

考虑到2024至2026年研发支出及部分药品仍处于上市初期,我们将公司2024、2025年收入由8.14、13.65亿元人民币分别调整为3.11亿、8.93亿元人民币;预计2026年营收13.44亿元人民币;预计2024、2025年归母净利润由-7.90亿、-5.59亿元人民币调整为-9.15亿、-6.55亿元人民币;预计2026年归母净利润为-1.60亿元人民币。维持“买入”评级。

风险提示:销售放量不及预期,研发进度不及预期,政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用