海思科(002653)

投资要点

事件:公司发布]2022年半年报,2022年上半年实现营业收入12.5亿元,同比下降2.3%;实现归母净利润0.7亿元,同比下降78.2%;实现扣非后归母净利润0.5亿元,同比增长93.9%。

创新药放量贡献未来业绩弹性,销售结构持续优化。2022年上半年归母净利润同比下降主要系去年同期公司出售子公司股权暨在研项目TYK2而增加了当期归母净利润2.2亿元,该事项属于非经常性损益。公司创新药收入占比已达约10%,随着疫情好转、创新药快速放量,下半年业绩有望迎来快速增长。

麻醉领域重磅创新药环泊酚适应症持续拓展,有望成为重磅大品种。环泊酚于2020年12月获批上市,未来有望取代丙泊酚。环泊酚2022年上半年销售数量约150万支,已进入900多家医院,其中三甲以上医院占比达55%。目前获批适应症有“非气管插管的手术/操作中的镇静和麻醉、全身麻醉诱导和维持、重症监护期间的镇静”,较去年新增“全身麻醉诱导和维持及重症监护期间的镇静适应症”,同时将“消化道内镜检查中的镇静”和“支气管镜检查中的镇静”两个适应症进行合并,扩大为适应症“非气管插管的手术/操作中的镇静和麻醉”。同时,HSK-3486正在美国进行麻醉诱导三期临床,未来有望打开国际市场。

创新药逐步进入收获期,国际化稳步推进。环泊酚为丙泊酚me-better药物,部分适应症已获批上市;HSK-7653为两周给药一次的长效DPP-4抑制剂,目前处于三期临床,进度国内领先;HSK-21542为kappa受体部分激动剂,术后镇痛和尿毒症瘙痒适应症处于三期临床,进度处于国内第一梯队;HSK-16149是普瑞巴林me-better药物,用于糖尿病、带状疱疹神经痛,目前处于临床三期;BTK-ProtacHSK29116国内处于一期临床,即将于年内在美国进入Ⅰ期临床。BD方面,公司与美国AquestiveTherapeutics达成关于治疗渐冻症的利鲁唑口腔膜产品的合作,公司将负责该产品在中国的注册和商业化活动。

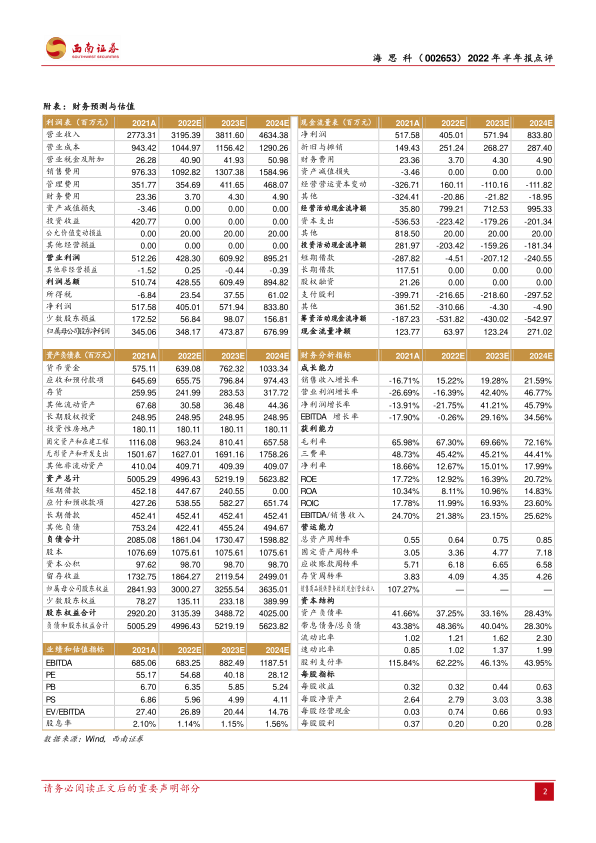

盈利预测与投资建议。公司创新药进入收获期,环泊酚多个适应症获批上市,有望贡献较大业绩弹性,同时公司创新品种储备丰富,业绩长期增长动力充足。不考虑非经常性损益,预计公司2022-2024年归母净利润为3.5亿元、4.7亿元和6.8亿元,对应PE分别为55倍、40倍和28倍,维持“买入”评级。

风险提示:销售不及预期;研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用