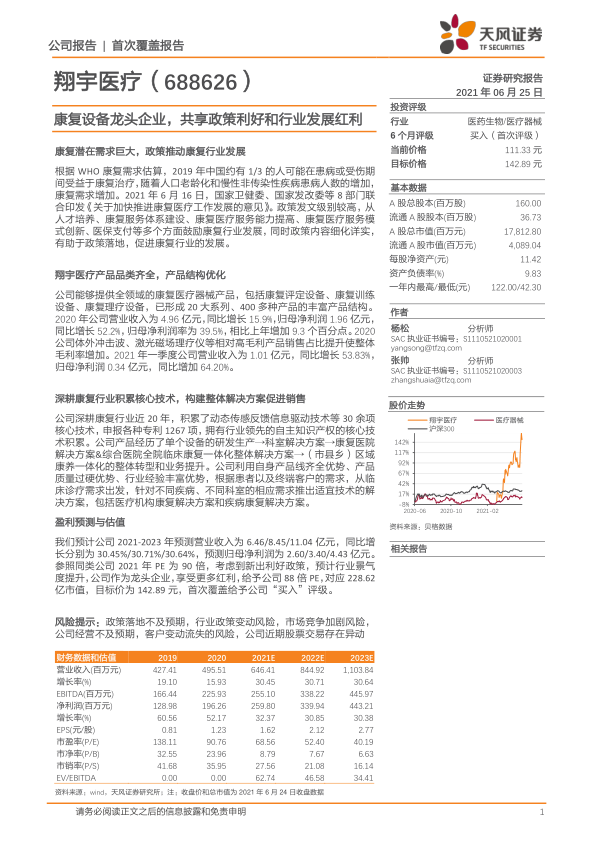

翔宇医疗(688626)

康复潜在需求巨大,政策推动康复行业发展

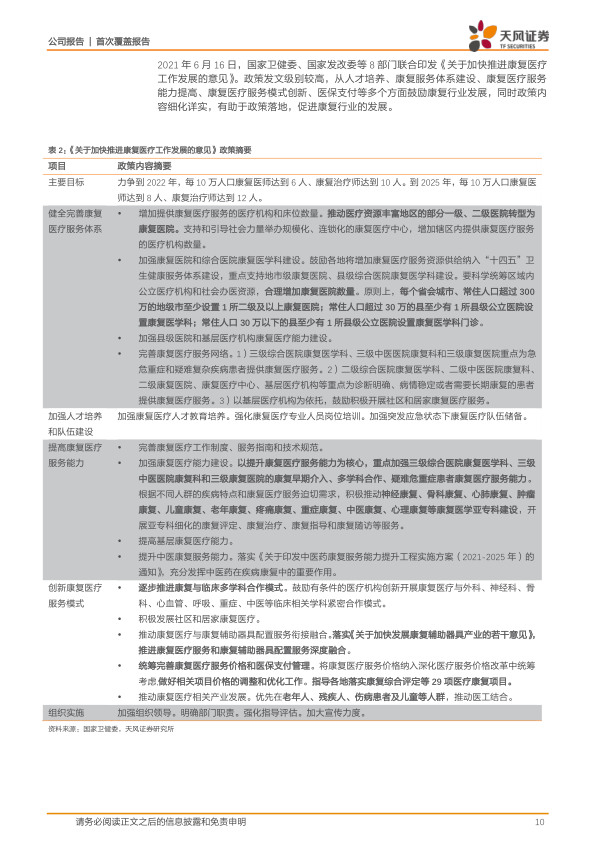

根据 WHO 康复需求估算,2019 年中国约有 1/3 的人可能在患病或受伤期间受益于康复治疗,随着人口老龄化和慢性非传染性疾病患病人数的增加,康复需求增加。2021 年 6 月 16 日,国家卫健委、国家发改委等 8 部门联合印发《关于加快推进康复医疗工作发展的意见》。政策发文级别较高,从人才培养、康复服务体系建设、康复医疗服务能力提高、康复医疗服务模式创新、医保支付等多个方面鼓励康复行业发展,同时政策内容细化详实,有助于政策落地,促进康复行业的发展。

翔宇医疗产品品类齐全,产品结构优化

公司能够提供全领域的康复医疗器械产品,包括康复评定设备、康复训练设备、康复理疗设备,已形成 20 大系列、400 多种产品的丰富产品结构。2020 年公司营业收入为 4.96 亿元,同比增长 15.9%,归母净利润 1.96 亿元,同比增长 52.2%,归母净利润率为 39.5%,相比上年增加 9.3 个百分点。 2020公司体外冲击波、激光磁场理疗仪等相对高毛利产品销售占比提升使整体毛利率增加。2021 年一季度公司营业收入为 1.01 亿元,同比增长 53.83%,归母净利润 0.34 亿元,同比增加 64.20%。

深耕康复行业积累核心技术,构建整体解决方案促进销售

公司深耕康复行业近 20 年,积累了动态传感反馈信息驱动技术等 30 余项核心技术,申报各种专利 1267 项,拥有行业领先的自主知识产权的核心技术积累。公司产品经历了单个设备的研发生产→科室解决方案→康复医院解决方案&综合医院全院临床康复一体化整体解决方案→(市县乡)区域康养一体化的整体转型和业务提升。公司利用自身产品线齐全优势、产品质量过硬优势、行业经验丰富优势,根据患者以及终端客户的需求,从临床诊疗需求出发,针对不同疾病、不同科室的相应需求推出适宜技术的解决方案,包括医疗机构康复解决方案和疾病康复解决方案。

盈利预测与估值

我们预计公司 2021-2023 年预测营业收入为 6.46/8.45/11.04 亿元,同比增长分别为 30.45%/30.71%/30.64%,预测归母净利润为 2.60/3.40/4.43 亿元。参照同类公司 2021 年 PE 为 90 倍,考虑到新出利好政策,预计行业景气度提升,公司作为龙头企业,享受更多红利,给予公司 88 倍 PE,对应 228.62亿市值,目标价为 142.89 元,首次覆盖给予公司“买入”评级。

风险提示:政策落地不及预期,行业政策变动风险,市场竞争加剧风险,公司经营不及预期,客户变动流失的风险,公司近期股票交易存在异动

微信扫一扫-立即使用

微信扫一扫-立即使用