翔宇医疗(688626)

事件

公司2021年上半年实现营业收入2.17亿元,同比增长16.62%;实现归母净利润8634.60万元,同比增长11.79%;实现扣非归母净利润5778.63万元,同比增长11.10%。其中2021Q2单季度公司实现营业收入1.16亿元,同比降低3.6%,归母净利润5219.88万元,同比降低7.5%,扣非归母净利润2885.09万元。

深耕康复行业,产品品类齐全,加大研发投入

公司深耕康复行业近20年,形成了20大系列400余种的丰富产品结构,在康复医疗器械领域拥有相对完整的产品体系,产品提供的诊疗服务项目进入医保目录的比例达到90%以上,公司销售超1000万元单款产品数量超十个。公司重视产品研发,完善研发人员梯队建设,2021H1研发费用率提升至13.5%,较去年同期提升2.9个百分点,被工业和信息化部确定为第一批“专精特新小巨人”企业。

构建整体解决方案,促进产品销售

基于丰富的产品结构,公司根据国家卫健委对各种临床病症治疗的要求,结合疾病与专科治疗需求,形成了疼痛康复解决方案、神经康复解决方案、术后康复解决方案等30多项专科专病的解决方案,促进产品销售。公司在31个省级行政区域拥有500多人的销售团队、500余家代理商,目前已为国内数万家终端机构提供服务,销售范围覆盖全国300余个地级行政区,市场区域覆盖率较高,具有较强销售能力。

康复有较大认知提升空间,行业增长空间广阔

康复医疗器械指在康复医疗中用于康复评定、训练与治疗、有效改善或恢复患者功能的医疗设备。康复有较大认知提升空间,以心脑血管领域为例,目前中国脑卒中患者约1300万,每年新增卒中患者超过300万人,但目前卒中患者早期康复率非常低,而一周内接受康复治疗的比例仅为10%左右,40%左右的患者中风后没有接受过任何康复治疗。文献《脑卒中三级康复方案的卫生经济学研究》指出,康复治疗对于患者各项功能评分以及整体费用(包括治疗费用+照顾费用)都有显著改善,整体而言康复治疗能加快身体机能恢复、降低复发率、减少并发症,节约总体治疗费用。

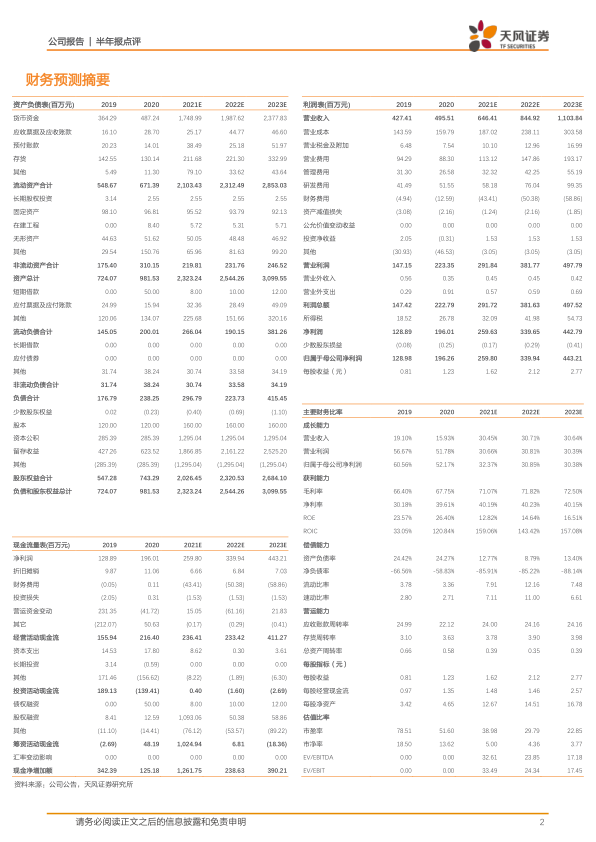

盈利预测与投资评级

我们预计公司2021-2023年预测营业收入为6.46/8.45/11.04亿元,同比增长分别为30.45%/30.71%/30.64%,预测归母净利润为2.60/3.40/4.43亿元,对应EPS为1.62/2.12/2.77元/股,康复行业景气度提升,公司作为龙头企业,享受更多红利,维持“买入”评级。

风险提示:政策落地不及预期,市场竞争加剧风险,公司经营不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用