翔宇医疗(688626)

事件

公司发布2022年半年报,2022H1实现营业收入2.21亿元,同比增长1.88%,实现归母净利润4000.42万元,同比降低53.67%,实现扣非归母净利润2565.57万元,同比降低55.6%。2022Q2单季公司实现营业收入1.36亿元,同比增长17.04%,实现归母净利润3052.71万元,同比降低41.52%,扣非归母净利润2064.73万元,同比降低28.43%。

受疫情影响业绩短期承压,不改长期发展趋势

2022H1收入同比增长1.88%,主要系公司积极应对新冠疫情影响,克服市场不利因素,加快推进康复整体解决方案的建设,推动公司整体产品结构优化,保持销售收入持续增长。公司主要客户为医疗机构,受国内多地散发式新冠疫情的影响,对公司营业收入产生影响。面对疫情带来的不利影响,公司积极应对市场变化,如属地业务经理招聘,经销商、代理商属地化。同时,公司利用疫情期间出差受限,加强对基层事业部等业务人员培训,储备营销人才。

持续加大研发和销售投入,奠定长期发展基础

公司归母净利润下降53.67%,扣非归母净利润下降55.60%,主要因为公司进一步加强研发和销售投入,收到的政府补助减少。2022H1研发费用率为19.71%,同比增长6.2个百分点;销售费用率为31.5%,同比增加8.6个百分点。短期影响利润,研发和销售能力建设奠定长期发展基础。

康复医疗领域快速发展,公司回购股份和大股东增持彰显发展信心

根据公司2022年半年报,国家密集出台的各项利好政策,从国家层面助力康复医疗领域快速发展,“将康复贯穿于疾病诊疗全过程”,据《柳叶刀》研究统计,中国是全球康复需求最大的国家,中国康复医疗器械行业的平均增速约为20%左右。2022H1公司通过集中竞价交易方式累计回购227.45万股,占公司总股本的1.42%,将在未来适宜时机全部用于员工持股计划或股权激励,有助于建立、完善公司长效激励机制,充分调动公司员工的积极性,提高团队凝聚力和竞争力;公司实控人何永正通过集中竞价方式累计增持公司股份62.1万股,彰显公司发展信心。

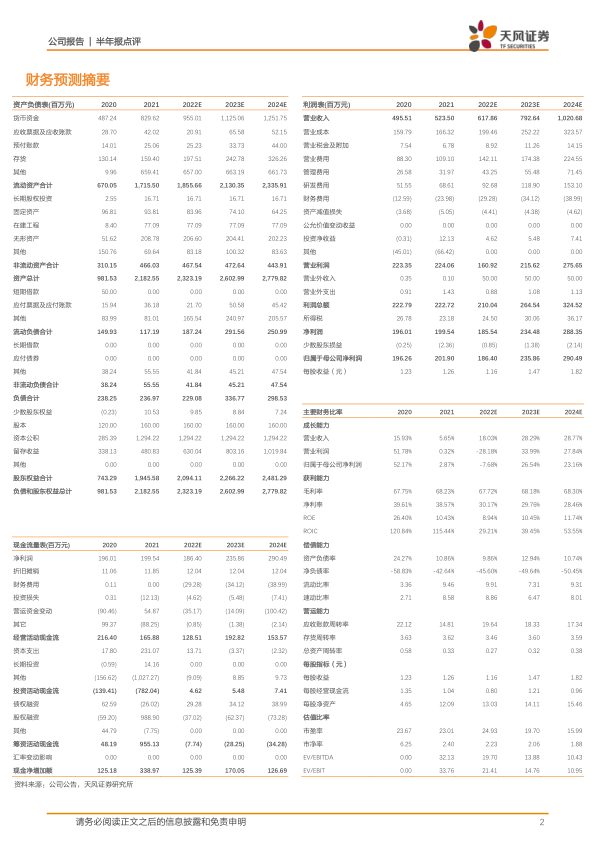

盈利预测与投资评级

我们预测公司2022-2024年营业收入为6.18/7.93/10.21亿元,同比增长分别为18.03%/28.29%/28.77%,预测归母净利润为1.86/2.36/2.90亿元,看好康复行业长期发展趋势,维持“买入”评级。

风险提示:政策落地不及预期,新冠疫情反复风险,公司经营不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用