翔宇医疗(688626)

核心观点

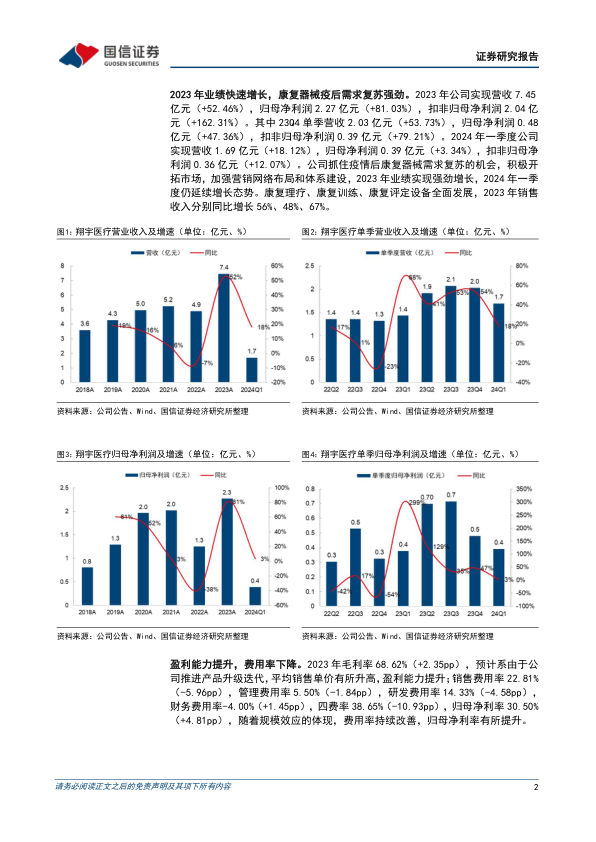

2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现营收7.45亿元(+52.46%),归母净利润2.27亿元(+81.03%),扣非归母净利润2.04亿元(+162.31%)。其中23Q4单季营收2.03亿元(+53.73%),归母净利润0.48亿元(+47.36%),扣非归母净利润0.39亿元(+79.21%)。2024年一季度公司实现营收1.69亿元(+18.12%),归母净利润0.39亿元(+3.34%),扣非归母净利润0.36亿元(+12.07%)。公司抓住疫情后康复器械需求复苏的机会,积极开拓市场,加强营销网络布局和体系建设,2023年业绩实现强劲增长,2024年一季度仍延续增长态势。康复理疗、康复训练、康复评定设备全面发展,2023年销售收入分别同比增长56%、48%、67%。

盈利能力提升,费用率下降。2023年毛利率68.62%(+2.35pp),预计系由于公司推进产品升级迭代,平均销售单价有所升高,盈利能力提升;销售费用率22.81%(-5.96pp),管理费用率5.50%(-1.84pp),研发费用率14.33%(-4.58pp),财务费用率-4.00%(+1.45pp),四费率38.65%(-10.93pp),归母净利率30.50%(+4.81pp),随着规模效应的体现,费用率持续改善,归母净利率有所提升。

推出上市后首次股权激励,彰显发展信心。公司于2023年7月发布上市后首次股权激励计划草案,拟授予180万股股票,占当时总股本的1.125%;激励对象包括董事、高管、核心技术人员等163人,占总员工数的9.57%;激励目标为2023/2024年营收增长率不低于50%/80%或扣非净利润增长率不低于70%/120%(以2022年为基数),表明对未来发展信心十足。

投资建议:康复行业景气度有望持续提升,翔宇医疗产品力及产品丰富度领先,终端覆盖能力较强,有望尽享行业红利并不断提升市占率。考虑公司持续加大研发与销售投入,下调24、25年盈利预测,新增2026年盈利预测,预计2024-2026年营收9.2/11.3/13.4亿元(原24-25年为9.5/11.8亿元),同比增速24%/23%/18%,归母净利润2.8/3.4/4.1亿元(原24-25年为3.0/3.7亿元),同比增速22%/22%/20%,当前股价对应PE=21/17/14x,上调评级为“买入”。

风险提示:行业景气度下行风险;设备招采金额及进度不及预期;市场竞争加剧风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用